2022.12.15.Thu | 消費税

仕入明細書による仕入税額控除ができない場合について ~ インボイス制度 消費税[274]

消費税の記事を掲載します。

今回は

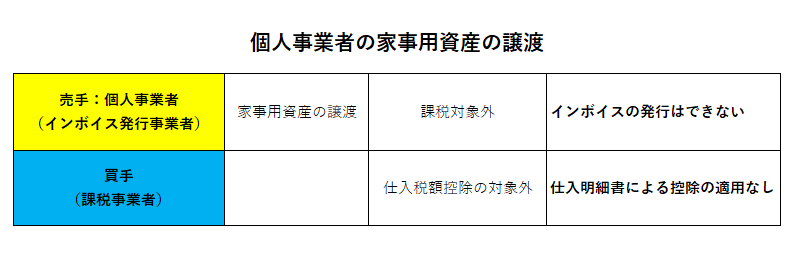

インボイス発行事業者である個人事業者の家事用資産の譲渡は課税対象外。インボイスは発行できません

を紹介します。

令和4年度に改正されています。

改正前は

インボイス発行事業者である個人事業者が 家事用資産を売った場合には、その売り上げは消費税の課税対象外ですので、 インボイスを交付することができません

一方、 買手はインボイスの記載事項を記載した仕入明細書を作成して、売手の確認を受けたときは、その仕入れ明細書の保存により仕入税額控除の要件を満たします。

そのため 売手の家事用資産の譲渡について、買手が仕入明細書により仕入税額控除を行うことができてしまいます。

これを防止するため、改正後は

仕入明細書による仕入税額控除は、その課税仕入れが売手において課税資産の譲渡に該当する場合に限り適用されます。

ただし、古物営業者(たとえば中古車販売業など)は

消費者から中古車の仕入れを行った場合には、一定の事項を記載した帳簿を保存することで、仕入税額控除が認められます。

<参考>

→ 仕入明細書により仕入税額控除をする場合の「仕入明細書の確認」方法について

→ 消費者から中古車を仕入れる中古車販売業の場合の仕入れ税額控除について

→ 仕入明細書の記載事項について。インボイス開始前に売手の登録番号を調べておく必要があります

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税