取引先に経費を立て替えてもらった場合のインボイスの取り扱いについて ~ インボイス制度 消費税[280]

消費税の記事を掲載します。

今回は

インボイスに記載されている宛名は立て替えをした取引先となっています。記載要件をみたさない?

を紹介します。

たとえば

Q:

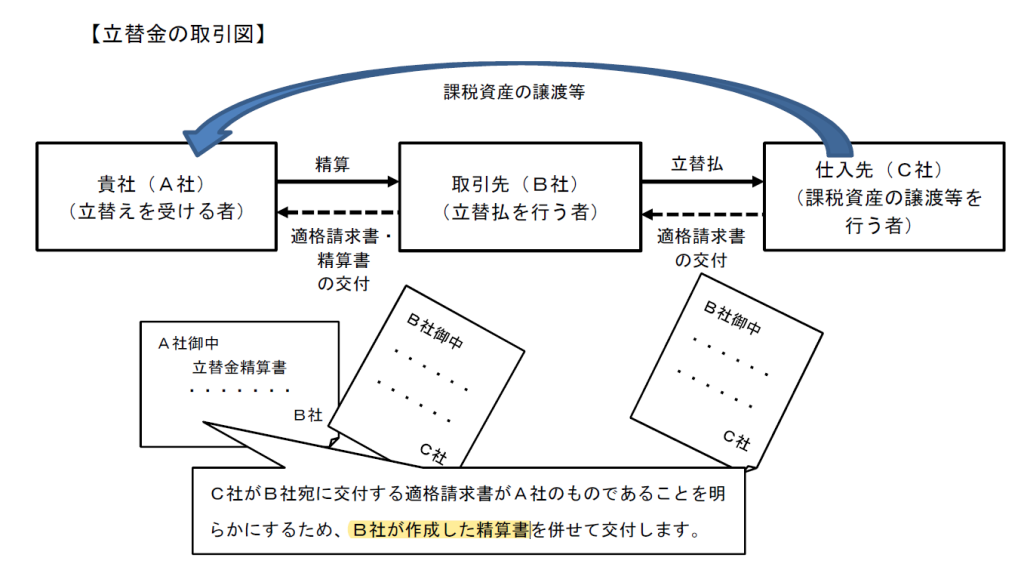

1 当社(A社)は取引先(B社)に経費を立て替えてもらいました。

2 この場合、経費の支払先であるC社から交付されるインボイスには立替払をしたB社の名称が記載されます。

3 当社(A社)は、B社からこのインボイスを受領し、保存しておけば、仕入税額控除のためインボイスの保存要件を満たすこととなりますか?

A:

このままではA社のインボイスにはなりません

つまり、A社はC社から立替払をしたB社あてに交付されたインボイスをB社からそのまま受領したとしても、これをもって、C社から貴社に交付されたインボイスとすることはできません。

A社の経費ですが、そのときのインボイスに記載されている宛名は立て替え払いしたB社になっているからです。

「立替金精算書」が必要です

立て替え払いを行ったB社から、立替金精算書の交付を受けるなどにより、経費の支払先であるC社から行った課税仕入れがA社のものであることが明らかにされている場合には、そのインボイスおよび立替金精算書の書類の保存をもって、A社は、C社からの課税仕入れに係るインボイスの保存要件を満たすことになります。

この場合、立替払を行うB社がインボイス発行事業者以外の事業者であっても

C社がインボイス発行事業者であれば、仕入税額控除を行うことができます。

帳簿のみの保存で仕入税額控除が認められる3万円未満の旅費など

すなわち、立替払の内容が、請求書の交付を受けることが困難であるなどの理由により、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる課税仕入れに該当することが確認できる場合、A社は一定の事項を記載した帳簿を保存することにより仕入税額控除を行うことができます。

この場合は、インボイスおよび立替金精算書の保存は不要になります。

(出所:インボイスに関するQ&A 令和4年11月改訂 問84)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。