2023.01.24.Tue | 消費税

町の飲食店(免税事業者)がインボイス発行事業者となって簡易課税を選択する場合 ~ インボイス制度 消費税[311]

消費税の記事を掲載します。

今回は

飲食店(免税事業者)がインボイス発行事業者となる場合、簡易課税を選択するときの納税額の考え方について

を紹介します。

飲食店が免税事業者である場合

免税事業者であっても、お客さんからインボイスを要求されることが想定されます。

課税事業者となりインボイスを発行するかどうかの判断が必要になります。

法人や個人事業者による接待利用がある場合やお客さんを増やしていきたいと考える場合は、課税事業者となってインボイス発行事業者として登録することも一法です。

飲食店が課税事業者を選択した場合

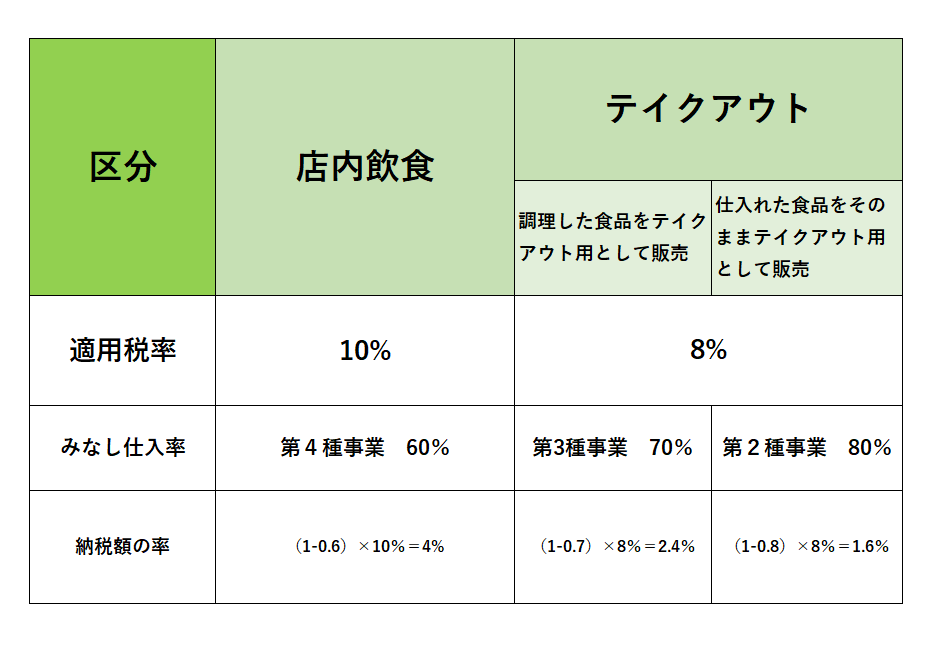

飲食店では標準税率(10%)と軽減税率(8%)どちらもでてきます。

つまり、店内の飲食には標準税率(10%)が、テイクアウトには軽減税率(8%)が適用されます。

簡易課税を選択する場合は、適用する「みなし仕入れ率」が相違します

注意が必要になります。

次のような区分になります。簡易課税でも相当複雑になります。

簡易とはいえません。

ただし、改正で特例(経過措置)が創設されます。

<参考>

→ 免税事業者がインボイス発行事業者となった場合の「2割特例」をわかりやすく。小規模事業者への負担軽減

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね!

[編集後記]

曜日によりテーマを決めて書いていましたが、しばらくは消費税(インボイス)の記事を掲載していきます。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税