「消費税課税事業者選択届出書」を提出して課税事業者となった免税事業者の「2割特例」の適用について~ インボイス制度 消費税[374]

消費税の記事を掲載します。

今回は

消費税課税事業者選択不適用届出書の提出に係る特例。遡って届出書を失効させる

を紹介します。

小規模事業者の税額控除に関する「2割特例」

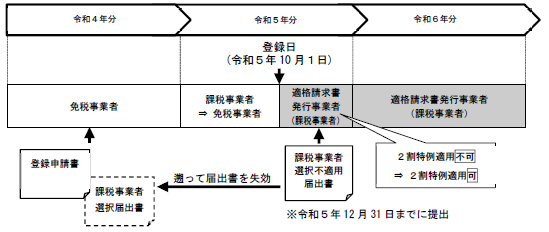

小規模事業者に係る税額控除に関する経過措置(「2割特例」といいます。)は、インボイス発行事業者の令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、免税事業者(「消費税課税事業者選択届出書」の提出により課税事業者となった免税事業者を含みます。)がインボイス発行事業者となる場合に適用することができます。

A:2割特例の適用を受けることができない場合

令和5年10月1日より前から「消費税課税事業者選択届出書」の提出により、引き続き課税事業者となる同日を含む課税期間について、つまり、適格請求書等保存方式の開始前である令和5年9月30日以前の期間を含む課税期間の申告については、2割特例の適用を受けることはできません。

B:2割特例の適用を受けることができる場合

一方、インボイス発行事業者の登録申請書を提出した事業者であって、「消費税課税事業者選択届出書」の提出により令和5年10月1日を含む課税期間から課税事業者となる事業者については、その課税期間中に「消費税課税事業者選択不適用届出書」を提出することにより、「消費税課税事業者選択届出書」を失効させることができます.

こうした場合、登録申請書の提出により

インボイス発行事業者となった場合において登録日から課税事業者となり、課税事業者となった課税期間から2割特例を適用できることとなります。

基準期間の課税売上高が1千万円以下である場合、2割特例を適用できます

「消費税課税事業者選択不適用届出書」を提出しない場合であっても、令和5年10月1日を含む課税期間の翌課税期間以後については、基準期間の課税売上高が1千万円以下である場合には、原則として、2割特例を適用することができます。

消費税課税事業者選択不適用届出書の提出に係る特例

たとえば、令和5年10月1日を含む課税期間を対象として消費税課税事業者選択届出書を提出した個人事業者がその届出書を失効させる場合

(出所:インボイスに関するQ&A 令和5年4月改訂 問113)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

立夏の1日、元気にお過ごしくださいね!

[編集後記]

トップの画像の写真ですが、左側が佐藤雅一氏。

2002年吹田商工会議所に入所、2013年すいた経営革新支援センター(通称「SaBiC」)センター長、現在は経営相談員。

2400件以上の経営相談を受けた中小企業診断士。

現在も、売上拡大と起業を専門とするSaBiCで事業計画作成、資金調達やビジネスマッチングなどをワンストップで支援されています。

「クールな情熱と非凡な常識」を教えていただいています。

「志に車輪をつける」は、佐藤さんの自分に向けたミッションです。

佐藤さんにお会いすると、森 信三先生の次の言葉を思い出します。

「人間は一生のうち逢うべき人には必ず逢える。しかも一瞬早すぎず、一瞬遅すぎない時に」

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。