「2割特例」適用の事業者は、消費税簡易課税制度選択届出書の提出の特例があります ~ インボイス制度 消費税[375]

消費税の記事を掲載します。

今回は

「2割特例」適用者の「消費税簡易課税制度選択届出書の提出特例」について

を紹介します。

たとえば

Q:

小規模事業者に係る税額控除に関する経過措置(2割特例)の適用を受けています。

翌課税期間から2割特例が適用できなくなります。簡易課税制度の適用を受けたい。

いつまでに消費税簡易課税制度選択届出書を提出すればよいでしょうか?

A:

通常は受けようとする課税期間の前に提出します

つまり、簡易課税制度を適用して申告する場合には、原則として、その適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

ただし「2割特例」の適用者はみなし規定(特例)があります

すなわち、

「2割特例」の適用を受けた課税期間の翌課税期間中に、その課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出した場合には、その課税期間の初日の前日に「消費税簡易課税制度選択届出書」を提出したものとみなされます。

したがって

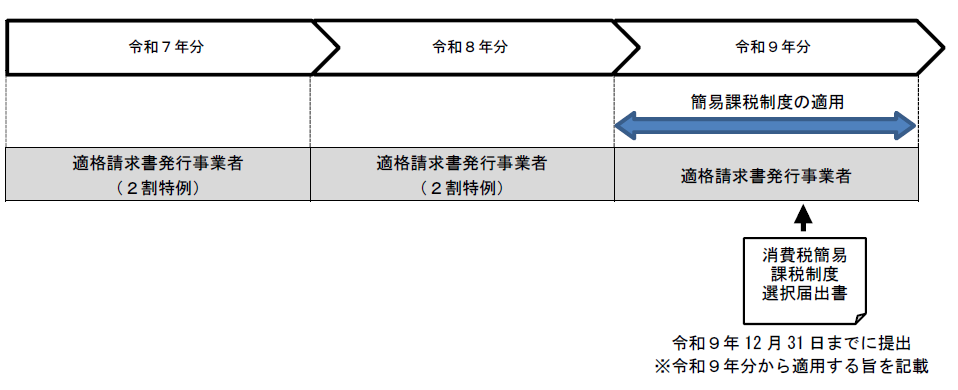

たとえば、令和8年分まで2割特例により申告を行った個人事業者が翌年分から簡易課税制度の適用を受けようとする場合には、令和9年中に「消費税簡易課税制度選択届出書(令和9年分から簡易課税制度の適用を受ける旨を記載したもの)」を提出すれば、令和9年分から、簡易課税制度の適用を受けることができます。

特例のイメージは次のとおりです

個人事業者が2割特例の適用を受けた課税期間の翌課税期間において簡易課税制度の適用を受けるとき

(出所:インボイスに関するQ&A 令和5年4月改訂 問114)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

立夏の1日、元気にお過ごしくださいね!

[編集後記]

金曜日の「資産税」の記事はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。