たとえば前月分の過小請求や過大請求などを調整したインボイスを交付できますか? ~ インボイス制度 消費税[377]

消費税の記事を掲載します。

今回は

単価などの誤りにより請求金額が変わる場合に、継続的に翌月の請求書において前月の過少請求分や過大請求分を加減算して調整しています!

を紹介します。

たとえば

Q:

1 当社は機械用部品の卸売業者です。

2 販売先に対して、1月ごとに請求書を交付しています。単価や数量誤りなどにより当月の請求金額が変わる場合には、継続的に翌月の請求書において前月の過少請求または過大請求分を加減算し調整しています。

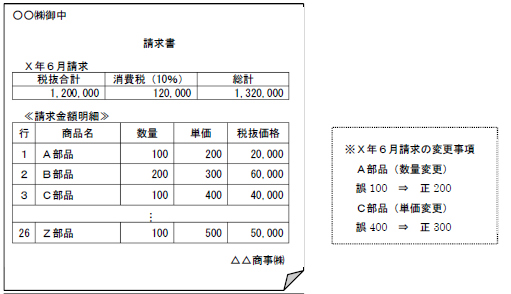

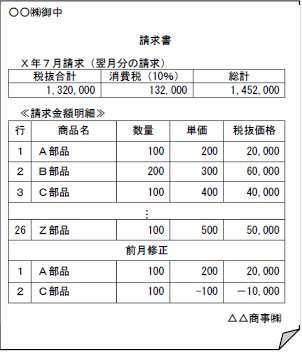

3 次のような請求書について登録番号などを追加することでインボイスの記載事項を満たす場合において、今と同じく当月分の請求書で前月分の過少請求を調整することは問題ありませんか?

当社の請求書は次のとおりです

A:

インボイスの記載事項に誤りがあった場合、修正インボイスの発行が必要です

インボイス発行事業者が、インボイス、簡易インボイスまたは返還インボイスを交付した場合において、これらの書類の記載事項に誤りがあったときには、相手方に対して、修正したインボイス、簡易インボイスまたは返還インボイスを交付しなければなりません。

これらの交付方法として、次の2つあります

A:誤りがあった事項を修正し、改めて記載事項の全てを記載したものを交付する方法

B: 当初に交付したものとの関連性を明らかにし、修正した事項を明示したものを交付する方法

単価変更などは売上げに係る対価の返還に該当します

つまり、過少請求などの調整に関しては、単に誤りを修正するもののほか、売上げに係る対価の返還等に該当するものも含まれます。

対価の返還等については、インボイスを交付することとなりますが、返還インボイスとインボイスは一の書類で交付することができます

したがって、過少請求等について、翌月の請求書において継続的に調整している場合には、その調整(翌月の請求書において、過少請求等に関する金額を請求書における課税資産の譲渡等の対価の額から直接加減算した金額およびその金額に基づき計算した消費税額を記載する方法)により修正したインボイスの交付があったものとして問題ありません。

(出所:インボイスに関するQ&A 令和5年4月改訂 問35)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小満の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。