インボイスに記載する消費税の端数処理は、1枚のインボイスにつき税率ごとに1回です ~ インボイス制度 消費税[378]

消費税の記事を掲載します。

今回は

インボイスの交付(複数の取引をまとめた)については消費税の端数処理に注意します

を紹介します。

たとえば

Q:

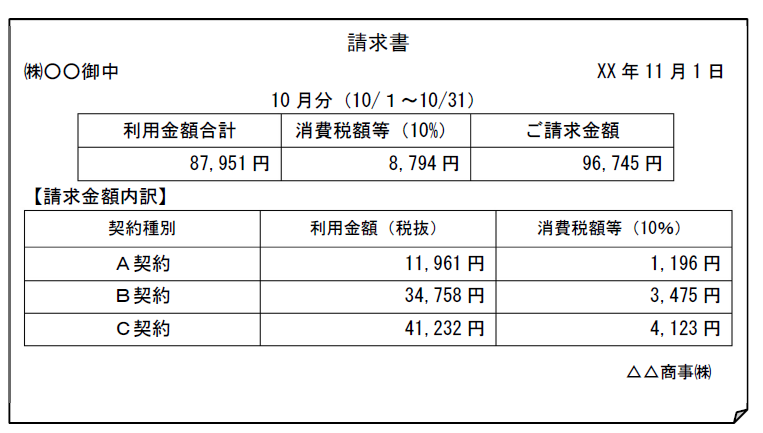

① 複数の事業所があるお客さんに対して、事業所ごとに契約を締結し取引を行っています。

② 一方、請求書は、次のように複数の契約をまとめて交付しています。

③ 契約ごとに消費税額の端数処理を行い、請求金額欄における消費税額はその端数処理をした消費税額の合計額を記載しています。

④ 令和5年10 月から、この請求書に登録番号を追加すればインボイスの記載事項を満たすことになりますか?

A:

端数処理は、1枚のインボイスにつき税率ごとに1回です

インボイスに記載する消費税額は、インボイスに記載した税率ごとに合計した課税資産の譲渡等に係る税抜価額または税込価額に、税抜価額の場合10/100(または8/100)、税込価額の場合10/110(または8/108)を乗じて算出します。

インボイスにおいては、その算出した消費税額に1円未満の端数が生じた場合には、一のインボイスにつき、税率ごとに1回行うこととなります。

つまり

現在の請求書は、契約ごとに課税資産の譲渡等の税抜金額および消費税額を記載しているものですが、一の書類として交付しているものであるため、この書類をインボイスとする場合、その一の書類に係る課税資産の譲渡等の税抜価額または税込価額の合計額から消費税額を算出する必要があります。

現在の請求書では問題があります

現在の請求書に記載されている消費税額は、契約ごとの課税資産の譲渡等の税抜価額から算出して端数処理した消費税額等を合計しているため、インボイスの記載事項を満たしません。

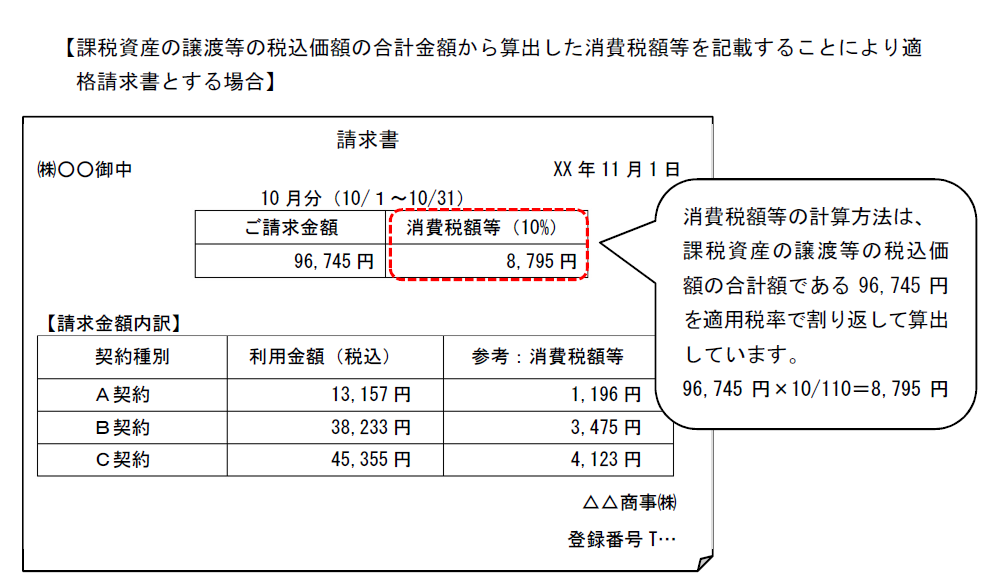

たとえば次のように

税込請求額の合計から算出した消費税額を記載することにより、インボイスとすることができます。

(出所:インボイスに関するQ&A 令和5年4月改訂 問64)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小満の1日、元気にお過ごしくださいね!

[編集後記]

トップの画像は、事務所近くのお店「CAGOM」さんのお弁当です

(お店から掲載の許可をいただいております)

木曜日の「法人税」の記事はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。