2023.06.05.Mon | 消費税

インボイスの消費税と帳簿に計上する消費税の金額が一致しませんが、問題ありませんか? ~ インボイス制度 消費税[384]

消費税の記事を掲載します。

今回は

帳簿積上げ計算の場合、受け取ったインボイスの消費税と帳簿に計上した消費税のズレが生じる場合があります

を紹介します。

仕入税額の計算方法は次の2つがあります

1 請求書等積上げ計算

原則として、交付されたインボイスに記載された消費税額のうち課税仕入れに係る部分の金額の合計額に100分の78を掛けて算出します。

2 帳簿積上げ計算

課税仕入れの都度、課税仕入れに係る支払対価の額に110分の10(軽減税率の対象となる場合は108分の8)を乗じて算出した金額(1円未満の端数が生じたときは、端数を切捨てまたは四捨五入します。)を仮払消費税額とし、帳簿に計上している場合は、その金額の合計額に100分の78を掛けて算出します。

つまり

仕入れの「帳簿積上げ計算」を行う場合,帳簿に計上する仮払消費税額については,「切捨て」または「四捨五入」の方法で端数処理する必要があるということがポイントになります。

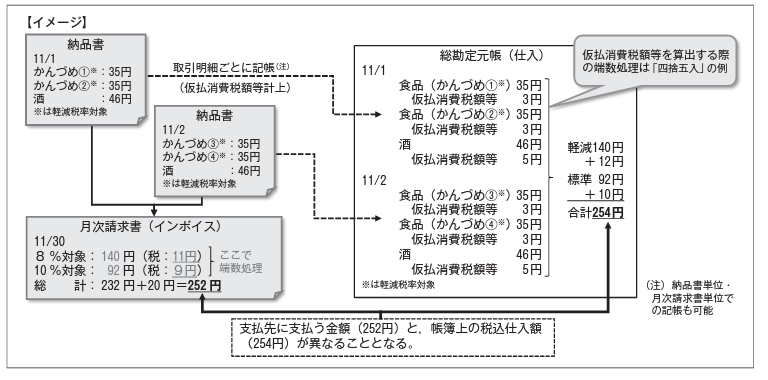

受け取ったインボイスの消費税と帳簿に計上した消費税のズレが生じる場合は、次のようなケースです

(出所:デジタルインボイス推進協議会HP NEWS 22/03/07 週刊税務通信19頁)

結果、帳簿の仮払消費税の金額と受け取ったえインボイスに記載された消費税が一致しません。

(出所:インボイスに関するQ&A 令和5年4月改訂 問123)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小満の1日、元気にお過ごしくださいね!

[編集後記]

京都の烏丸蛸薬師の前田珈琲本店に久しぶりに立ち寄りました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日~水曜日は「消費税」

・金曜日は「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税