経費の立替払いがあった場合インボイスの保存はどうすればいいのですか ~ インボイス制度 消費税[464]

消費税の記事を掲載します。

4つのケースがあります。①インボイスおよび立替金精算書が必要なケース、②公共交通機関例、③少額特例の適用がある場合、④簡易インボイスです

を紹介します。

インボイスおよび立替金精算書が必要なケース

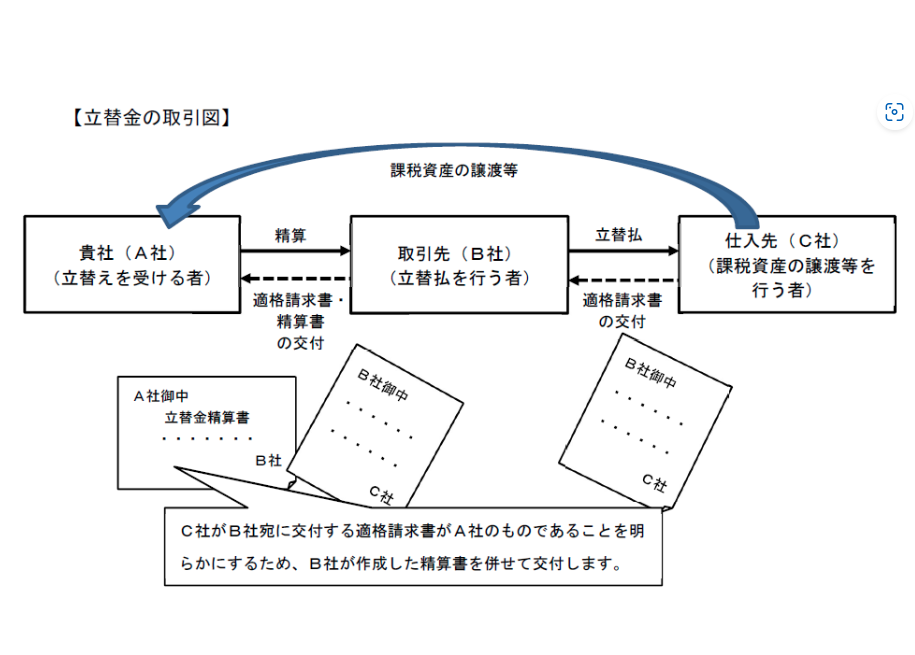

A社が行なう課税仕入れの対価をB社が立て替えて支払う場合、仕入先(C社)は、B社に対して、B社宛てのインボイスを交付します。

A社は、このB社宛てのインボイスをそのまま受け取ってもインボイスの保存の要件を満たすことはできません。

A社は、立替払を行ったB社からインボイスとともにその課税仕入れはA社に帰属することを明らかにする立替金精算書を受け取って保存することにより、インボイスの保存の要件を満たすこととなります。

この場合、立替払を行うB社がインボイス発行事業者である必要はありません。

次のようなイメージです

「公共交通機関特例」の適用がある場合

3万円未満の旅費についてはインボイスがなくても帳簿の記載だけで仕入税額控除が認められます。取引先(たとえば上の例でいうとB社)が立替払いした旅費などについてはA社は、所定の事項を記載した帳簿を保存することにより仕入税額控除を行うことができます。

つまりインボイスおよび立替金精算書の保存は不要です。「自動販売機特例」も同じ取扱いになりま

す。

<参考>

→ インボイス交付義務免除の「3万円未満の公共交通機関特例」について

→ インボイスの交付義務が免除される「自動販売機特例」とは?

「少額特例」の適用がある場合

A社が、令和11年9月30日までは、 基準期間における課税売上高が 1 億円以下または特定期間における課税売上高が5000万円以下であり、1万円未満の課税仕入れについて少額特例の適用を受ける場合には、インボイスおよび立替金精算書の保存は不要です。

<参考>

→ インボイスの保存がなくても帳簿のみで仕入税額控除ができる「1万円未満の課税仕入れに係る少額特例」

簡易インボイスである場合

立替払について受け取ったインボイスが簡易インボイス(スーパー等のレシートなど)である場合には、 立替金精算書の保存は不要です。

そもそも、簡易インボイスは宛名の記載が不要です。

<参考>

インボイス通達4-2 立替払に係る適格請求書

「課税仕入れに係る支払対価の額につき、例えば、複数の事業者が一の事務所を借り受け、複数の事業者が支払うべき賃料を一の事業者が立替払を行った場合のように、当該課税仕入れに係る適格請求書(以下「立替払に係る適格請求書」という。)が当該一の事業者のみに交付され、当該一の事業者以外の各事業者が当該課税仕入れに係る適格請求書の交付を受けることができない場合には、当該一の事業者から立替払に係る適格請求書の写しの交付を受けるとともに、当該各事業者の課税仕入れに係る仕入税額控除に必要な事項が記載された明細書等(以下「明細書等」という。)の交付を受け、これらを併せて保存することにより、当該各事業者の課税仕入れに係る適格請求書の保存があるものとして取り扱う。

なお、一の事業者が、多数の事業者の課税仕入れに係る支払対価の額につき一括して立替払を行ったことにより、当該一の事業者において立替払に係る適格請求書の写しの作成が大量となり、その写しを交付することが困難であることを理由に、当該一の事業者が立替払に係る適格請求書を保存し、かつ、当該一の事業者以外の各事業者の課税仕入れが適格請求書発行事業者から受けたものかどうかを当該各事業者が確認できるための措置を講じた上で、明細書等のみを交付した場合には、当該各事業者が交付を受けた当該明細書等を保存することにより、当該各事業者の課税仕入れに係る適格請求書の保存があるものとする。」

(出所:インボイスに関するQ&A 令和5年4月改訂 問92)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋分の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。