令和5年10月1日からインボイス登録した免税事業者が簡易課税を選択する手続き ~ インボイス制度 消費税[467]

消費税の記事を掲載します。

ほとんどの方が簡易課税を利用します。そのため「簡易課税制度選択届出書」提出時期の特例が設けられています

を紹介します。

たとえば個人事業者が令和5年10月~12月の期間について簡易課税を使いたいときは

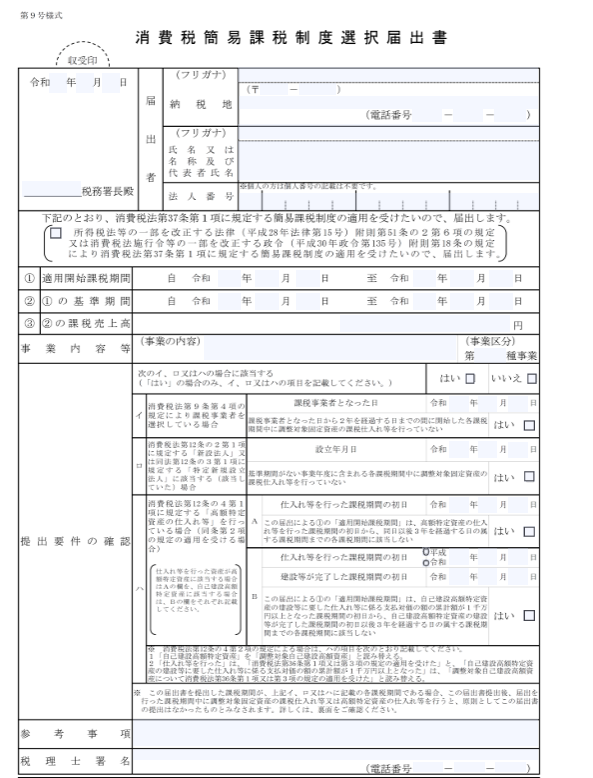

「簡易課税制度選択届出書」を提出する必要があります。事前提出が原則ですので、本来であれば令和4年中に提出する必要があります。

しかし「簡易課税制度選択届出書」提出時期の特例が設けられています

つまり、令和5年10月1日の属する課税期間中においてインボイス発行事業者の登録を受ける場合には、「簡易課税制度選択届出書」に、この特例を受けたい旨を記載し、令和5年10月1日を含む課税期間の末日までに提出すると、さかのぼって簡易課税の適用を認めるという特例です

すなわち個人事業者の場合は

令和5年1月~12月課税期間から登録して課税事業者になります。「簡易課税制度選択届出書」は令和5年12月31日までに提出します。

提出時期は確定申告期限ではありませんので、注意します。

「簡易課税制度選択届出書」の記載についても注意します。

1 個人の課税事業者の課税期間は1月1日から12月31日です

登録して課税事業者となるのは10月1日でも、適用開始課税期間の欄は「自令和5年1月1日至令和5年12月31日」と記載します。

2 特例の適用を受ける場合には

その旨を届出書に付記することがルールとなっています。届出書の上部にあるチェック欄には忘れずに「✔」をつけます。

(出所:インボイスに関するQ&A 令和5年4月改訂 問10)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋分の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。