返還インボイスをインボイスにまとめて一枚の書類で交付するケース ~ インボイス制度 消費税[485]

消費税の記事を掲載します。

「A:今月分の請求書に前月分の販売奨励金を記載する方法」と「B:相殺して記載する方法」

を紹介します。

たとえば

Q:

卸売業です。取引高に応じて取引先に販売奨励金を支払うことにしています。

販売奨励金の精算は、当月分(11月分)のインボイスにおいて、当月分(11月分)の請求金額から前月分(10月分)の販売奨励金の金額を控除する形式で行っています。

インボイスは請求書の記載をどのようにすればよろしいか?

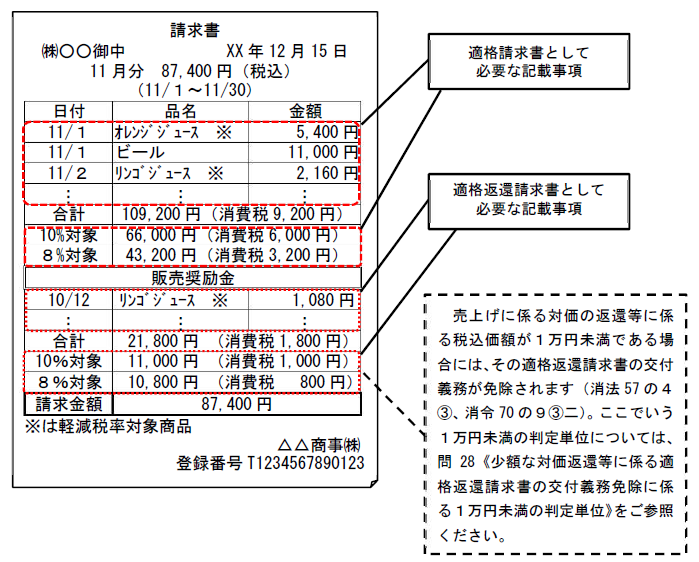

交付する請求書にインボイスと返還インボイスそれぞれに必要な記載事項を記載して1枚の書類で交付すること可能です

すなわち、当月(11月)販売した商品について、「インボイス」として必要な事項を記載するとともに、前月分(10月分)の販売奨励金について、「返還インボイス」として必要な事項を記載すれば、1枚の請求書を交付することで問題ありません。

「A:今月分の請求書に前月分の販売奨励金を記載する方法」

課税資産の譲渡等の金額と対価の返還等の金額をそれぞれ記載する方法です。

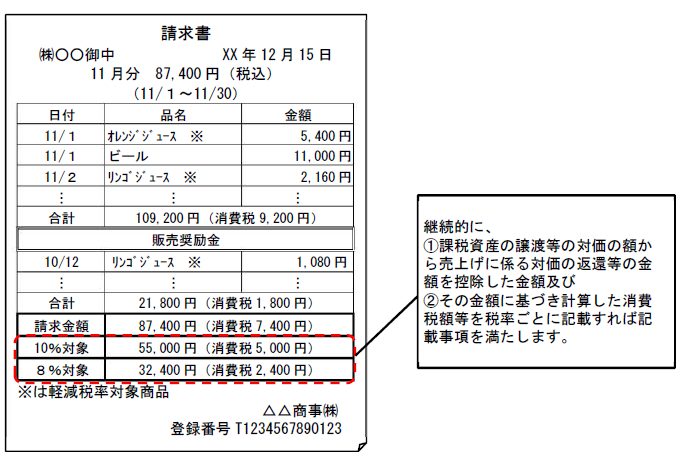

「B:相殺して記載する方法」

対価の返還等を控除した後の金額を記載する方法です。

この場合、端数処理は1回です。

課税資産の譲渡等の金額から売上げに係る対価の返返還等の金額を控除した金額に基づく消費税額等の計算は、税率ごとに1回の端数処理となります。

(出所:インボイスに関するQ&A 令和5年10月改訂 問62)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、朗らかにお過ごしくださいね。

[編集後記]

今日の昼は片山町4丁目のお店「CAGOM」の薬膳ランチをいただきました。

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。