販売奨励金をもらう買手が返還インボイスを作成して、販売奨奨励金を支払う売手に送ることができます~ インボイス制度 消費税[486]

消費税の記事を掲載します。

返還インボイスは売手が買手に発行しますが、買手も発行することができます

を紹介します。

たとえば

Q:

当社は取引高に応じて、取引先に販売奨励金を支払うことにしています。

販売奨励金の精算に当たっては、取引先(買手)から交付される奨励金請求書に基づき支払い、消費税については、売上げに係る対価の返還等として処理しています。

インボイス方式においては、当社から取引先(買手)に対して、改めて返還インボイスを交付する必要がありますか?

A:

販売奨励金は、売上げに係る対価の返還等に該当します。売手側は取引先に対し、返還インボイスを交付する義務があります。

ただし、質問の場合は奨励金請求書を返還インボイスとして取り扱うことができます

つまり、取引先(買手)が作成する書類である奨励金請求書に、販売奨励金に関する返還インボイスとして必要な事項が記載されていれば、売手・買手の相互に、売上げに係る対価の返還等の内容について記載された書類が共有されていますので、売手側は、改めて、返還インボイスを交付しなくても問題ありません。

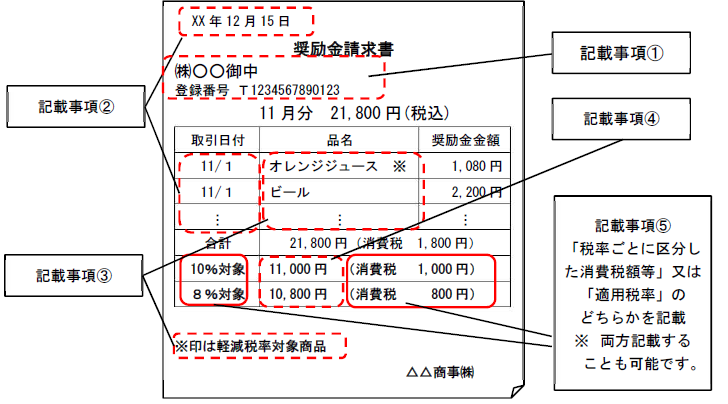

返還インボイスとして奨励金請求書は次のとおりです

① インボイス発行事業者の名称および登録番号

② 「売上げに係る対価の返還等を行う年月日」および「その売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日」

③ 取引の内容(軽減税率の適用である旨を含む)

④ 税抜価額または税込価額

⑤ 消費税額または適用税率

売上げに係る対価の返還等に係る税込価額が1万円未満である場合には、その返還インボイスの交付義務が免除されます。

(出所:インボイスに関するQ&A 令和5年10月改訂 問63)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。