インボイス制度における「請求書」と「帳簿の記帳」について。ポイントをわかりやすく整理します ~ インボイス制度 消費税[519]

消費税の記事を掲載します。

「インボイスの記載事項」と「インボイスに伴う帳簿の記帳」について

を紹介します。

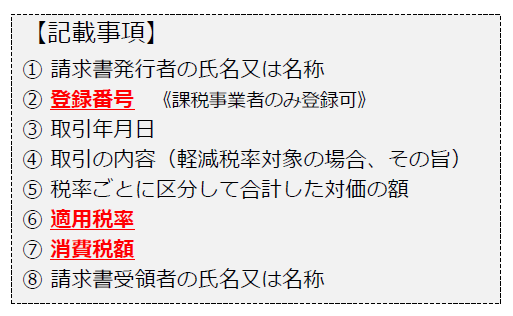

インボイスに記載しなければならない事項は次のとおりです

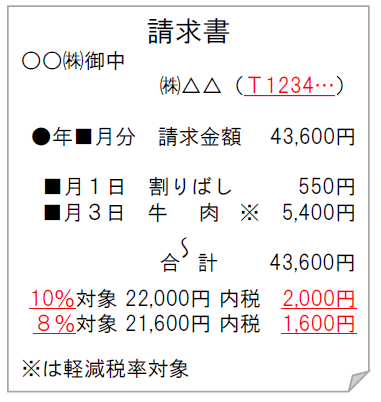

したがってインボイスは具体的には次のようになります

ポイントは次の3つです

1 小売店など 不特定多数の者を相手方とする事業では、簡易インボイス発行可能です。 (⑧宛名は不要、⑥⑦税率か税額のどちらかでよいです)

2 複数の書類でインボイスの記載事項を満たすことができます。

3 買手である課税事業者の求めに応じて交付義務が発生します。

<参考>

→ インボイスに代えて簡易インボイスを交付できるのは、どのような場合でしょうか?

→ 納品書と月まとめの請求書との組み合わせ。納品書で消費税の端数処理を行う場合

→ 納品書と月まとめの請求書との組み合わせ。月まとめの請求書で消費税の端数処理を行う場合

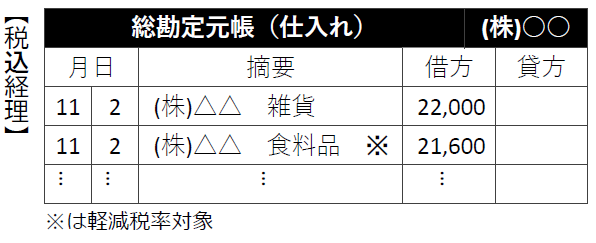

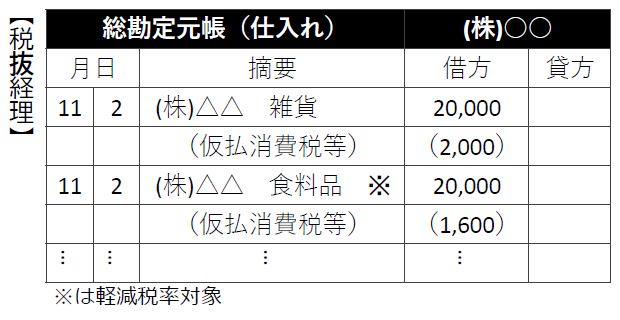

インボイス制度後における帳簿については、基本的に区分記載請求書等保存方式から変更はありません

つまり、帳簿への記載事項は次の4つです。

① 課税仕入れの相手方の氏名または名称

② 取引年月日

③ 取引内容(軽減税率対象の場合、その旨)

④ 対価の額

したがって次のような記帳をします

A:税込経理の場合

B:税抜経理の場合

(出所:国税庁 インボイスオンライン説明会応用編資料)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、朗らかにお過ごしくださいね。

[編集後記]

12月29日から1月3日までブログをお休みいたします。

新年は1月4日から始めます。

今年、ブログを読んでいただいた皆さんへ!!

ありがとうございました。少しでもお役にたてることができていれば嬉しいです。

今年はインボイスの記事ばかりを掲載しました。

誰にとっても新しい制度ですし、経過措置や特例が頻繁に出てきましたので。

追いつくことで必死です。理解することで精一杯の1年だった思います。

来年もさらにパワーアップした記事を掲載できるように取り組みます。

楽しみにしていただけるでしょうか!!!!

ブログは、曜日によりテーマを決めて書いております。

現在は、インボイスなどおもに消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。