免税事業者が10月から課税事業者となった場合の消費税申告書の計算について ~ インボイス制度 消費税[518]

消費税の記事を掲載します。

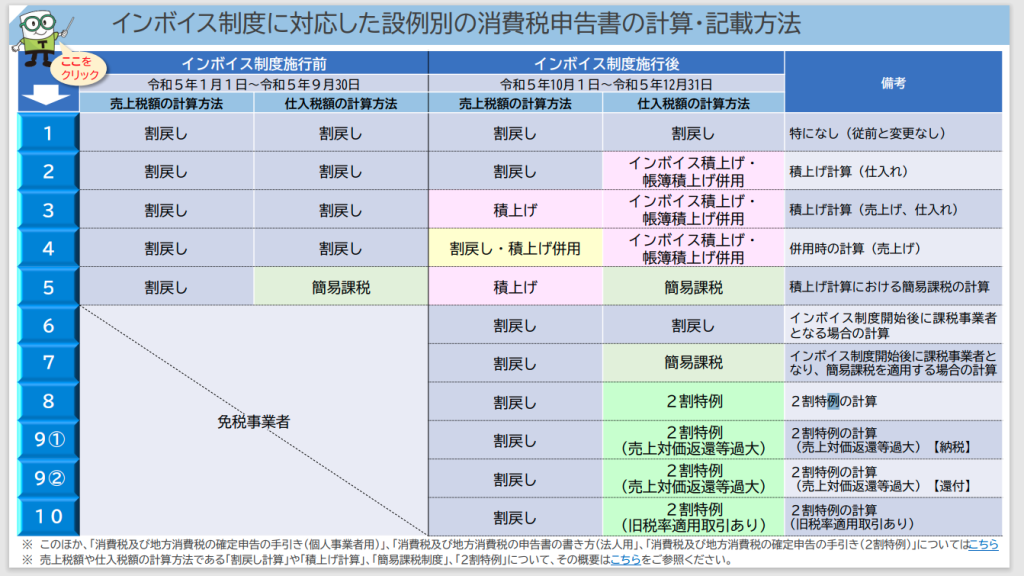

「インボイス制度に対応した設例別の消費税申告書の計算・記載方法」のうち、10月から課税事業者となった免税事業者の消費税申告書の計算について

を紹介します。

国税庁から「インボイス制度に対応した設例別の消費税申告書の計算・記載方法」が示されています。

次のとおりです

インボイス制度の開始伴って消費税の税額計算方法が変更となっています。

令和5年10月1日以降、消費税の売上税額および仕入税額の計算は「積上げ計算」または「割戻し計算」の選択が可能です。

ただし、売上税額について積上げ計算を適用した場合は、仕入税額は積上げ計算になります。

<参考>

→ インボイス方式での売上税額の計算方法は、割戻し計算が原則、積上げ計算が特例です。仕入税額の計算方法は、積上げ計算が原則、割戻し計算が特例です

→ 仕入税額の計算の「割戻し計算」は、売上税額の計算で「割戻し計算」を採用している場合に限り認められます

免税事業者がインボイス制度にともなって課税事業者となった場合は?

上の表のうち、左欄の「6」~「10」の行に該当しますが、このうち「7」欄と「8」欄が最も多いケースとなります。

「7」欄は

インボイス制度開始後に課税事業者となり、簡易課税を適用する場合の申告書のケースです。

「8」欄は

インボイス制度開始後に課税事業者となり、2割特例を適用する場合の申告書のケースです。

令和5年9月30日まで免税事業者だった個人事業者が10月1日からインボイス発行事業者として課税事業者となる場合に、気をつけるべきポイントは次の3つです

1 各々の計算表の各欄には、令和5年10月1日から12月31日までの間に対応する金額を記載します。(令和5年10月1日以後の商品販売などに消費税の申告義務があります。)

2 課税期間は令和5年1月1日から12月31日となります。令和5年10月1日前後で区切られません。

3 基準期間における課税売上高は、免税事業者である期間(令和5年1月1日~9月30日)の課税売上高を含むことになります。

(出所:国税庁HP「インボイス制度に対応した設例別の消費税申告書の計算・記載方法)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね。

[編集後記]

トップ画像は、片山町3丁目のお店CAGOMのクリスマスのお弁当です。

ごちそうさまでした!!–

ブログは、曜日によりテーマを決めて書いております。

現在は、インボイスなどおもに消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。