税抜・税込が混在する場合のインボイス消費税額の端数処理について ~ インボイス制度 消費税[524]

消費税の記事を掲載します。

インボイスに記載する消費税額等は 「1インボイス当たり税率ごとに1回 」。そのため税抜商品と税込商品が混在する場合にはどちらかに統一して計算します

を紹介します。

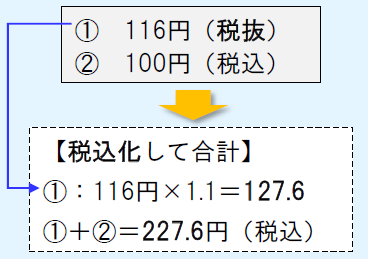

1 税込化するパターン

(1) 次のように税込化します

(2) 次に2つ(A、B)のパターンがあります

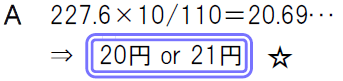

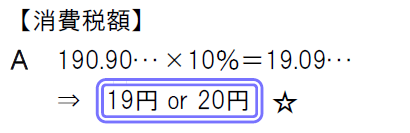

A 税込金額をそのままもってきて消費税額を計算した後、端数処理をします

☆の段階で「端数処理」1回します。つまり、この段階でインボイスに記載すべき消費税額等の計算において1円未満の端数が生じた場合の「端数処理」を行うと考えます。

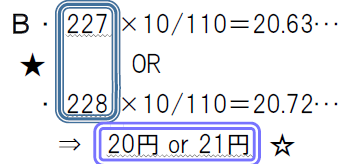

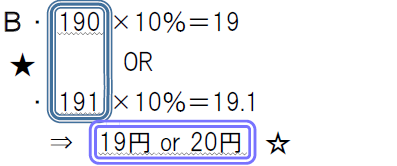

B 算出した税込金額を整数(★)にしてから、消費税額を計算した後、端数処理をします

★での端数処理は「対価の額(税込・税抜)」の計算値決めであり、消費税法上の「端数処理」ではないと考えます。

☆の段階で「端数処理」1回します。これをインボイスに記載すべき消費税額等の計算において1円未満の端数が生じた場合の「端数処理」を行うと考えます。

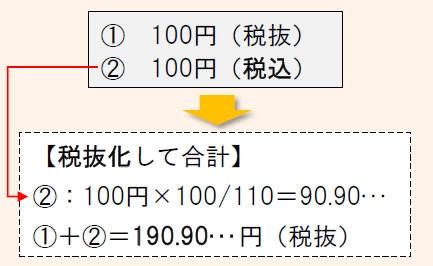

2 税抜化するパターン

(1) 次のように税抜化します

(2) 次に2つ(A、B)のパターンがあります

A 税抜金額をそのままもってきて消費税額を計算した後、端数処理をします

☆の段階で「端数処理」1回します。つまり、これをインボイスに記載すべき消費税額等の計算において1円未満の端数が生じた場合の「端数処理」を行うと考えます。

B:算出した税抜金額を整数(★)にしてから、消費税額を計算した後、端数処理をします

★での端数処理は「対価の額(税込・税抜)」の計算値決めと考えます。つまり、消費税法上の「端数処理」ではないと考えます。

☆の段階で「端数処理」1回します。これをインボイスに記載すべき消費税額等の計算において1円未満の端数が生じた場合の「端数処理」と考えます。

ただし、たばこなど法令等で“税込み”の小売定価が定められている商品は、税抜化せずに消費税額を算出して問題ありません。

(出所:国税庁 インボイスオンライン説明会応用編資料)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね。

[編集後記]

トップの画像は「プラスアール+R」のインスタグラムより。

お店(ご本人)の許可を得ております。

ブログは、曜日によりテーマを決めて書いております。

現在は、インボイスなどおもに消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。