2024.01.09.Tue | 消費税

インボイスの消費税額の端数処理パターンについて ~ インボイス制度 消費税[523]

消費税の記事を掲載します。

1枚の書類にインボイスと媒介者交付インボイス、代理交付、複数社の支払先に係る立替金精算書など複数の書類の内容をまとめて記載することができます

を紹介します。

ただし、その際の消費税額等の端数処理は

まとめて計算していい場合とそうでない場合があります。

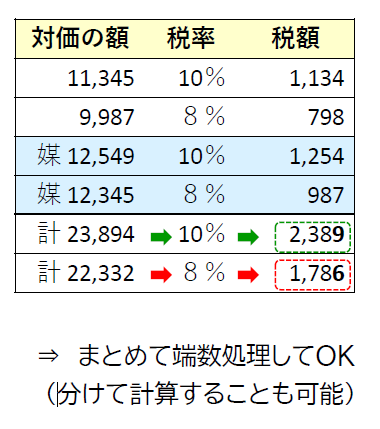

A: インボイス× 媒介者交付インボイス(自身の売上と他者の売上が混在)

まとめて端数処理してOKです。次のとおりです。

<参考>

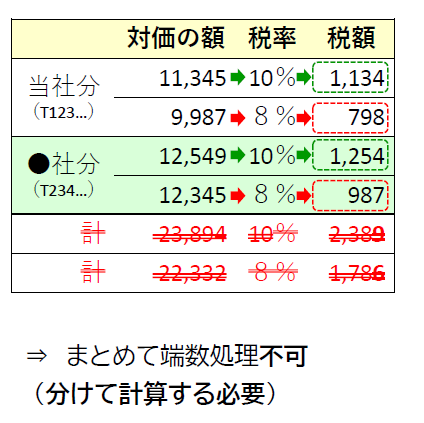

B: インボイス× 代理交付(自身の売上と他者の売上が混在)

まとめて端数処理しては、「NG」です。分けて計算します。

インボイス発行者事業者ごとに端数処理をします。次のとおりです。

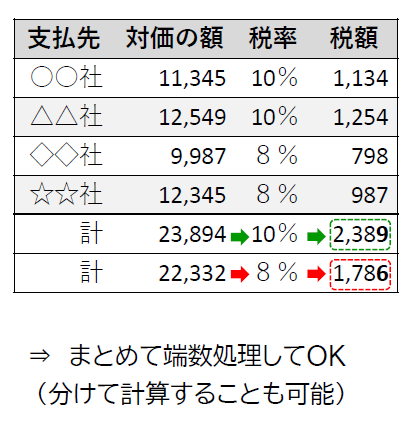

C:複数社分の立替金精算書(複数の仕入先分を精算)

まとめて端数処理してOKです。次のとおりです。

<参考>

(出所:国税庁 インボイスオンライン説明会応用編資料)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、インボイスなどおもに消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税