商品である厨房機器を販売するとともに、中古の厨房機器の下取りを行った場合の消費税の取り扱い ~ インボイス制度 消費税[550]

消費税の記事を掲載します。

課税売上である販売対価は、下取り価額を控除する前の金額になります。一方、下取りした厨房機器は課税仕入れとなります

を紹介します。

Q:

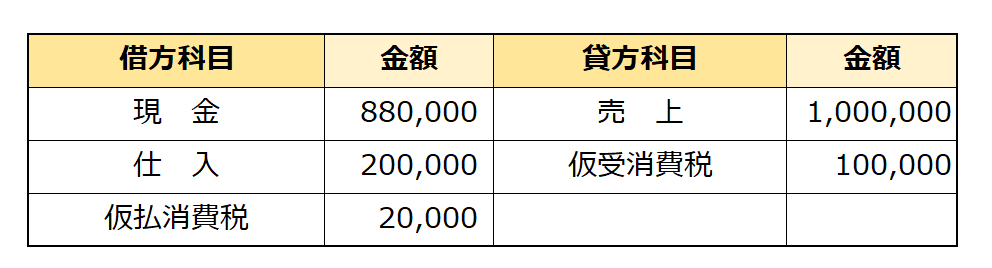

1 S㈱は、商品である厨房機器を110万円(税込み)で販売しました。

2 中古の厨房機器の下取り価額22万円(税込み)を差し引いた880,000円を現金で受け取りました。

3 消費税の取り扱いはどのように考えますか?

A:

下取りを伴う場合は、下取り価額を控除する前の金額の金額を売上とします

一方、下取り価額は、別途、仕入れとして計上します。

インボイスの取り扱いは次のとおりです。

「下取り品について、買主がインボイスを売主に交付することになりますが、通常は、売主の交付するインボイスに下取りを内容を記載し、その控えに買主の確認を受けることになります」

「消費者からの下取りの場合には、通常、仕入税額控除の適用ができないため、下取りは無償で行うこととし、その分販売商品の値引額を増やす取引が多くなると見込まれます」

(出所:八訂版消費税の課非判定と仕訳処理、税理士上杉秀文、税務研究会出版局45頁)

仕訳はつぎのとおりです

<参考>

消費税法基本通達 10-1-17 下取り

「課税資産の譲渡等に際して資産の下取りを行った場合であっても当該課税資産の譲渡等の金額について、その下取りに係る資産の価額を控除した後の金額とすることはできないのであるから留意する。

(注) 課税資産(令第45条第3項第1号又は第2号《一括譲渡した場合の課税標準の計算の方法》に掲げる資産をいう。以下同じ。)の下取りをした場合には、その下取りは課税仕入れに該当し、法第30条《仕入れに係る消費税額の控除》の規定を適用することとなる。」

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、朗らかにお過ごしくださいね。

[編集後記]

トップ画像は大阪市内の堂島川です。久しぶりに中之島に行ってきました。

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。