2024.03.08.Fri | 消費税

商品の外国貨物を輸入する場合の経理処理の取り扱い ~ インボイス制度 消費税[551]

消費税の記事を掲載します。

外国貨物を輸入する場合には、外国貨物を引き取る者がその引取時に輸入申告を行うこととなります。消費税の申告納付もその輸入申告に合わせて行うことになります

を紹介します。

先日、ご照会があった事項について、調べた内容をブログに掲載します。

Q:

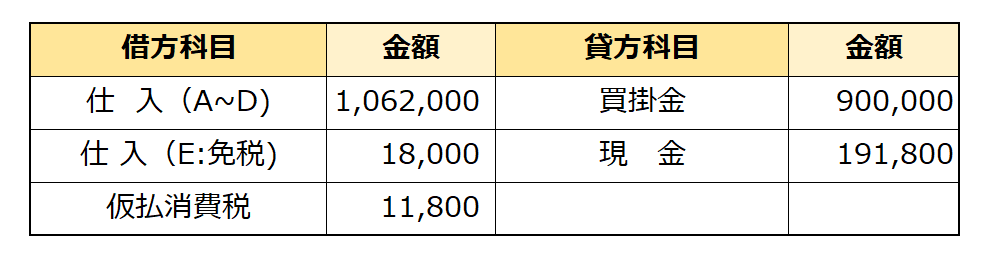

1 S㈱は、外国から商品を掛で輸入しました。

2 対価の内訳は次のとおりです。購入代金以外は現金で支払いました。

(金額は仮定の数字です。)

A 購入代金 900,000円

B 海上運賃 90,000円

C 海上運送保険料 27,000円

D 関税 45,000円

E 通関手数料 18,000円

F 消費税 11,800円

A:

次のような仕訳になります

ポイントは次の4つです

1 輸入貨物の消費税は、実際に消費税として納付した金額を計上することになります。国内取引分と区別して、「輸入分」として分類します。

2 関税の額は租税公課に計上しません。

3 通関手数料は輸出免税の適用があります。

4 仕入勘定には、引取運賃、運送保険料、関税、通関手数料など直接要した費用の額を含めます。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税