販売奨励金を受け取った場合と飛越リベートを受け取った場合の消費税の取り扱いについて ~ インボイス制度 消費税[553]

消費税の記事を掲載します。

取引先から金銭により支払いを受け取る販売奨励金は、仕入れにかかる対価の返還になります

を紹介します。

事業者が受け取る販売奨励金について

事業者が販売促進の目的で販売奨励金の対象とされる課税資産の販売数量、販売高に応じて取引先(課税仕入れの相手方のほか、その課税資産の製造者、卸売業者等の取引関係者を含む。)から金銭により支払を受ける販売奨励金は、仕入れに係る対価の返還等に該当します。

(消費税法基本通達12-1-2)

つまり

この通達は、事業者が販売数量や販売高に応じて取引先から支払いを受ける販売奨励金は仕入れ代金の一部の返戻額であることから、仕入れにかかる対価の返還に該当するものであることを明らかにしてます。

この場合の取引先は、課税仕入れの直接の相手方に限らず例えば商品の卸売業者製造業者も含まれます

それらの社から支払われるいわゆる飛び越しリベートも仕入れにかかる対価の返還に該当することとなります。

では、飛び越しリベートを受け取った場合の処理は

たとえば、具体的な事例でいえば

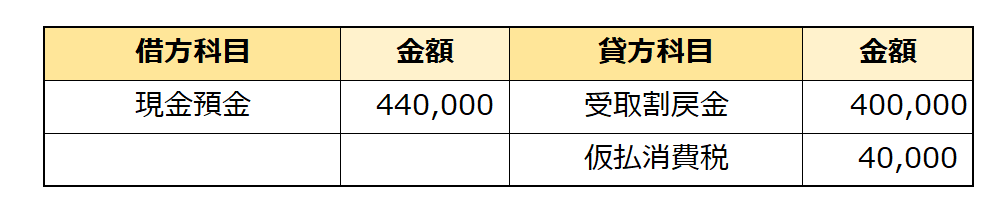

「S㈱は、問屋から商品を仕入れているがその商品のメーカーから直接44万円のリベートの支払いを受け小切手で受け取った。」

この取引は次のような仕訳になります。

「間接の取引先から受け取るものは仕入れの減額処理ができません。受け取り割戻金などの科目で営業外収益に計上します。

具体的には支払いを受けた総額の10/110相当額を仮払消費税額の額から控除し、残額お受取割戻金に計上します。」

(出所:「八訂版消費税の可否判定と仕訳処理」346頁 税理士:上杉秀文)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。