2024.03.13.Wed | 消費税

事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方~ インボイス制度 消費税[554]

消費税の記事を掲載します。

事業者が商品を購入した際、その取引について仕入税額控除を行うこととなります。商品購入時にポイントを使用した場合は?

を紹介します。

ポイントを使用した場合、消費税の「課税仕入れに係る支払対価の額」は、2つのケースに区分されます

① ポイント使用が「対価の値引き」である場合には、商品対価の合計額からポイント使用相当分の金額を差し引いた金額(値引後の金額)

② ポイント使用が「対価の値引きでない」場合には、商品対価の合計額(全額)

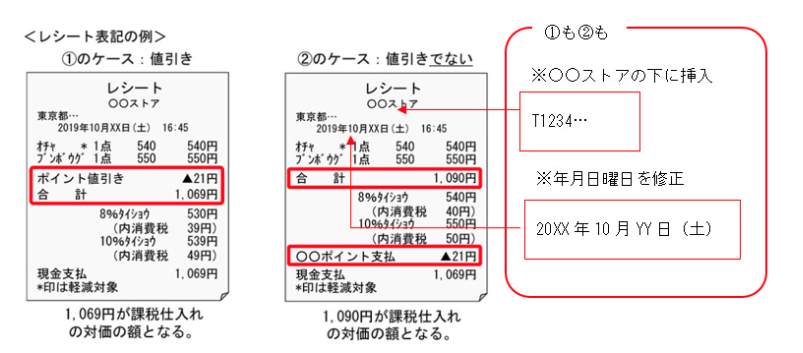

商品購入時に発行されるレシートには

ポイント使用の態様に応じて「課税仕入れに係る支払対価の額」が表示されています。商品を購入したとき、レシートの表記から「課税仕入れに係る支払対価の額」を判断して問題ありません。

たとえば、レシートの標記が次のようだった場合

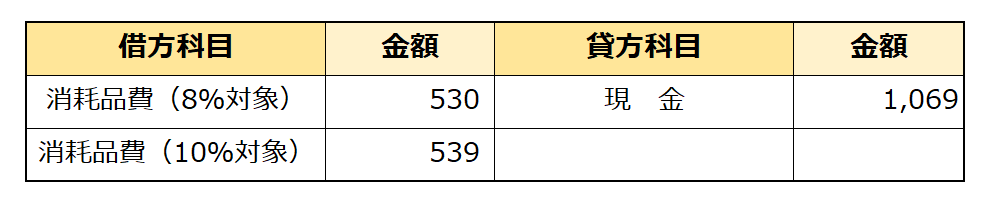

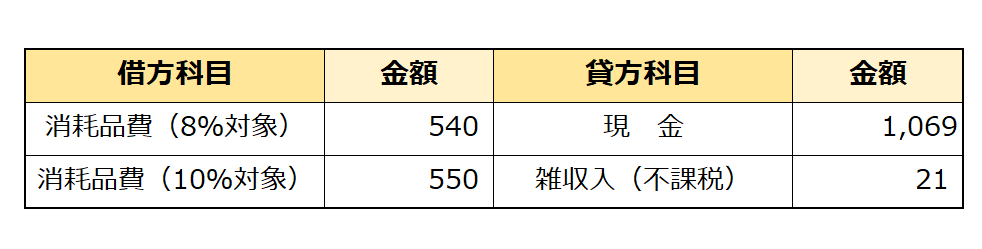

仕訳は次のようになります

①のケース

②のケース

即時充当(即時に購買金額にポイント等相当額を充当する方法)による値引きは

商品対価の合計額が変わるものではありません。このため、事業者が商品を購入した際に、即時充当による消費者還元を受けた場合には、商品対価の合計額が「課税仕入れに係る支払対価の額」となります。②のケースと同様です。

共通ポイント制度を利用する場合は別途の考え方になります。

(出所:国税庁 タックスアンサー NO6480)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税