2024.03.15.Fri | 消費税

加盟店が共通ポイントを使用して販売した場合の「共通ポイント」の処理について~ インボイス制度 消費税[556]

消費税の記事を掲載します。

商品販売に際して顧客がポイントを使用する場合、加盟店が顧客から受け取る金額はそのポイント相当額を控除した額となります

を紹介します。

控除したポイント相当額は値引き販売ではありません

控除されたポイント相当額は、運営会社から支払われることになります。

したがって

顧客から受け取る金額と運営会社から受け取るポイント相当額を合わせた金額をその資産の譲渡等の対価の額として商品の売上高に計上することになります。

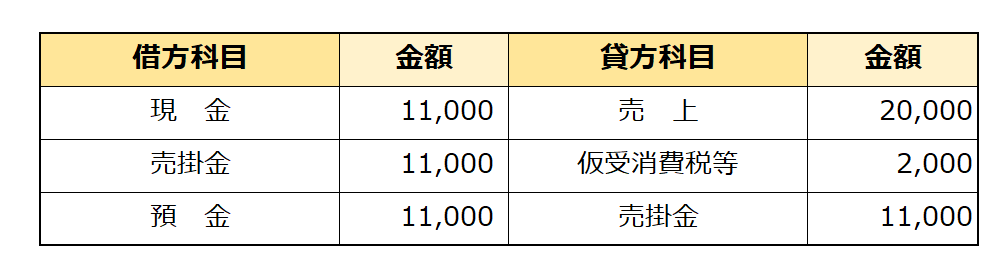

たとえば、具体例でいいますと

S㈱は共通ポイント制度の加盟店となっています。

売上につき税込22,000円の商品を販売し、11,000円を現金で受け取り、残りの11,000円は共通ポイントが利用されました。後日、運営会社H㈱から11,000円が入金されました。

S㈱の仕訳で示すと次のようになります

(国税庁:「その他法令解釈に関する情報 法人税 共通ポイント制度を利用する事業者(加盟店A)及びポイント会員の一般的な処理例 令和2年1月」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税