2024.03.19.Tue | 消費税

自分で立替金精算書を作成して取引先の確認を受ける場合でも仕入税額控除が可能です ~ インボイス制度 消費税[558]

消費税の記事を掲載します。

「ちょい3分でわかるインボイス立替金精算」国税庁動画チャンネル

を紹介します。

立替金精算書の便利な使い方が紹介されています

次のような場合です。

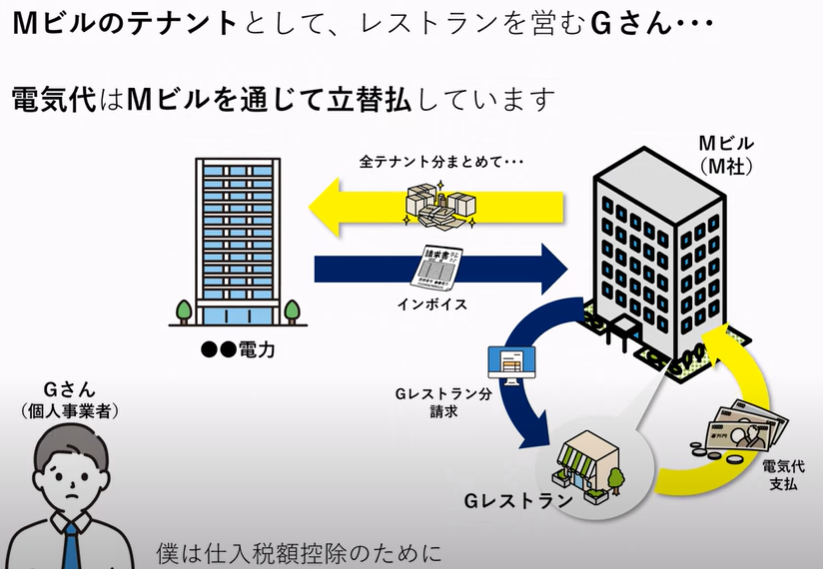

Mビル(M社)のテナントとして、レストランを営むGさんが、電気代はMビル(M社)を通じて立替払いをしているケース

こうした場合は「立替金精算書」を利用します

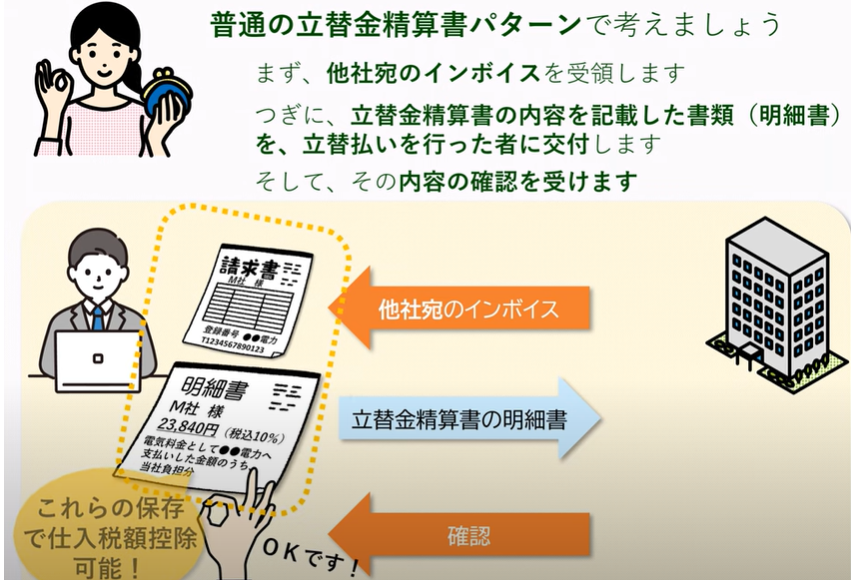

立替金精算書とは

取引先に経費を立替払いしてもらった場合に、取引先が発行する書類で、仕入先がインボイス発行事業者か否か、仕入先の氏名または名称など実際にお金を負担した者が仕入税額控除できるよう必要な事項が記載されたものです。

通常は、取引先宛のインボイス(コピーで可)と立替金精算書を併せて保存することで、仕入税額控除が可能となります。

一方、自分で立替金精算書を作成して取引先の確認を受ける方法があります

つまり、さきの例でいうと、M社あてに請求があった電気料金のうち一部を、自社が負担した場合

1 M社あての電気料金のインボイスの写しを受け取ります。

2 立替金精算書の内容を記載した書類(明細書)を作成して、M社に提出します。

3 M社からその明細書の確認をうけます。その明細書の保存で仕入税額控除が可能です。

次のようなイメージです

<参考>

(国税庁動画チャンネル:3分でわかるインボイス立替金精算)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

春の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

現在は、消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税