特定期間の課税売上高が1,000万円を超えると課税事業者になります。特定期間とはどのような期間のことをいうのですか? ~ インボイス制度 消費税[675]

消費税の記事を掲載します。

免税事業者でも特定期間の課税売上高が1,000万円を超えた場合には課税事業者となります

を紹介します。

たとえば

Q:

特定期間の課税売上高が1,000万円を超えると課税事業者になるとのことです。特定期間とはどのような期間のことをいうのですか?

A:

事業者のうち、その基準期間における課税売上高が1,000万円以下である者は、原則として免税事業者に該当します。

ただし、基準期間の課税売上高が1,000万円以下であっても、特定期間の課税売上高が1,000万円を超えた場合には、課税事業者となります。

事業者は、特定期間の課税売上高が1,000万円を超えるかどうかの判定について、課税売上高に代えて、特定期間中に支払った給与等の金額により判定することもできます。

この場合の特定期間とは、個人事業者はその年の前年1月1日から6月30日までの期間、法人は原則としてその事業年度の前事業年度開始の日以後6月の期間をいいます。

その具体的な例は次のとおりです。

1 個人事業者および事業年度が1年の法人の場合

個人事業者が注意するポイントは次のとおりです

個人事業者の特定期間は、その年の前年1月1日から6月30日までの期間です。たとえば、事業を行っていない個人の方が3月1日に開業した場合には、3月1日から6月30日までの期間の課税売上高(または給与等支払額)で判定することとなります。

また、その前年7月1日から12月31日までの間に開業した場合には、特定期間の課税売上高(または給与等支払額)がないため判定不要です。

2 新たに設立した法人(前事業年度が1年でない法人)の場合

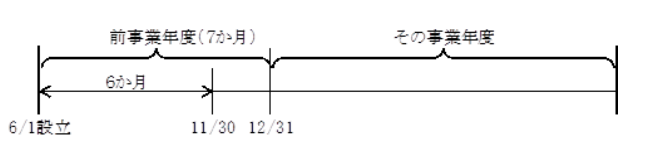

2-1 法人の設立1期目が8か月以上の場合

特定期間は次のような期間になります。

2-2 設立1期目が8か月未満の場合

2-2-1 法人の設立1期目が7か月以下の場合

ポイントは次の2つです。

① 法人設立の日から前事業年度終了日までに6か月の期間がありますが、前事業年度は7か月以下であるためその期間は特定期間に該当しません。

したがって、前事業年度の課税売上高による判定の必要はありません。

② 特定期間がなく課税事業者とならない場合であっても、事業年度開始の日における資本金の額または出資の金額が1,000万円以上である法人は、課税事業者となります。

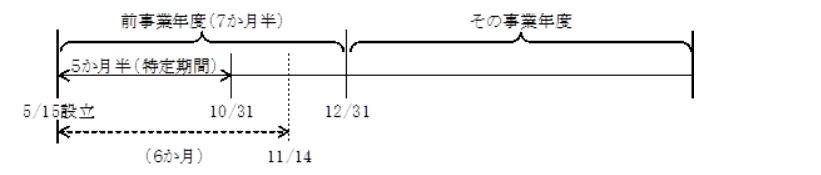

2-2-2 月の途中で設立した法人で前事業年度(7か月半)の決算期末が月の末日の場合

つまり

法人設立の日から6か月後は11月14日となりますが、前事業年度の決算期末が月末であるため、6か月後(11月14日)の前月の末日である10月31日が特定期間の末日となります。

したがって、前事業年度の5月15日から10月31日までの期間が特定期間となり、その期間の課税売上高(または給与等支払額)で判定することとなります。

なお、新たに設立した法人で決算期変更を行った法人等については、その法人の設立日や決算期変更の時期がいつであるかにより、特定期間が異なる場合があります。注意します。

(出所:国税庁 質疑応答事例 消費税特定期間の判定)

(出所:国税庁「質疑応答事例 消費税 特定期間の判定」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

立夏の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。