課税売上割合が95%以上で課税売上高5億円以下であることを確認しましたか?~ インボイス制度 消費税[696]

消費税の記事を掲載します

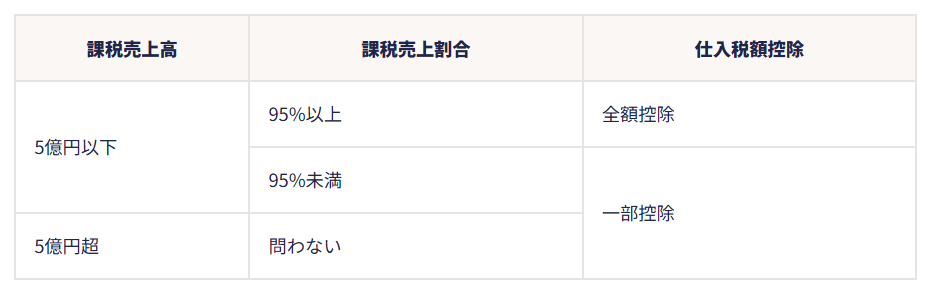

全額控除は課税仕入れの際にかかったすべての消費税を控除できます。全額控除が利用できるのは、課税売上高が5億円以下で、課税売上割合が95%以上の事業者です

を紹介します。

たとえば

Q:

① A社は、当期の基準期間における課税売上高は4億円です。当期の課税売上割合は95%以上、課税売上高は5億円を超えることとなりそうです。

② この場合、当期の仕入税額控除の計算は、どのように行うこととなるでしょうか?

A:

一般課税により消費税の申告を行う事業者のうち、消費税法第30条第1項の規定により、その課税期間の課税売上げに係る消費税額から、課税仕入れ等に係る消費税額の全額を控除することができるのは、当該課税期間における課税売上割合が95%以上であって、かつ、課税売上高が5億円以下の事業者に限られます。

すなわち次のような表になります

(出所:弥生HP インボイス制度お役立ち情報)

したがって

当期の課税売上高が5億円を超える場合、その仕入税額控除の計算は、消費税法第30条第2項の規定により、個別対応方式または一括比例配分方式のいずれかの方法により行う必要があります。

なお

その課税期間が1年に満たない場合には、当該課税期間の課税売上高を当該課税期間の月数(当該月数は、暦に従って計算し、1月に満たない端数を生じたときは、これを1月とします。)で除し、これに12を乗じて計算した金額(年間換算した金額)により、その課税期間の課税売上高が5億円を超えるかどうかを判定します。

<参考>

消費税法基本通達11-5-10

(課税期間における課税売上高が5億円を超えるかどうかの判定)

「法第30条第2項本文《仕入控除税額の計算》に規定する「課税期間における課税売上高が5億円を超えるとき」に該当するかどうかは、課税期間における課税売上高(同条第6項《課税期間における課税売上高》に規定する課税期間における課税売上高をいう。以下11-5-10において同じ。)によって判定するのであるが、当該課税期間が1年に満たない場合には、当該課税期間における課税売上高を当該課税期間の月数(当該月数は、暦に従って計算し、1月に満たない端数を生じたときは、これを1月とする。)で除し、これに12を乗じて計算した金額となることに留意する。

なお、課税期間における課税売上高に含まれる範囲は、1-4-2《基準期間における課税売上高等に含まれる範囲》と同様である。」

(出所:国税庁 消費税 質疑応答事例)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

芒種の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

トップ画像のわんちゃん、天国に行った「はなちゃん」です。

お客様が飼っていたシベリアンハスキーです。大事に育てられていました。フレンドリーで可愛かったです。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。