新公益信託のガイドライン作成のスケジュールと考え方について ~ 公益信託[40]

公益信託の記事を掲載します。

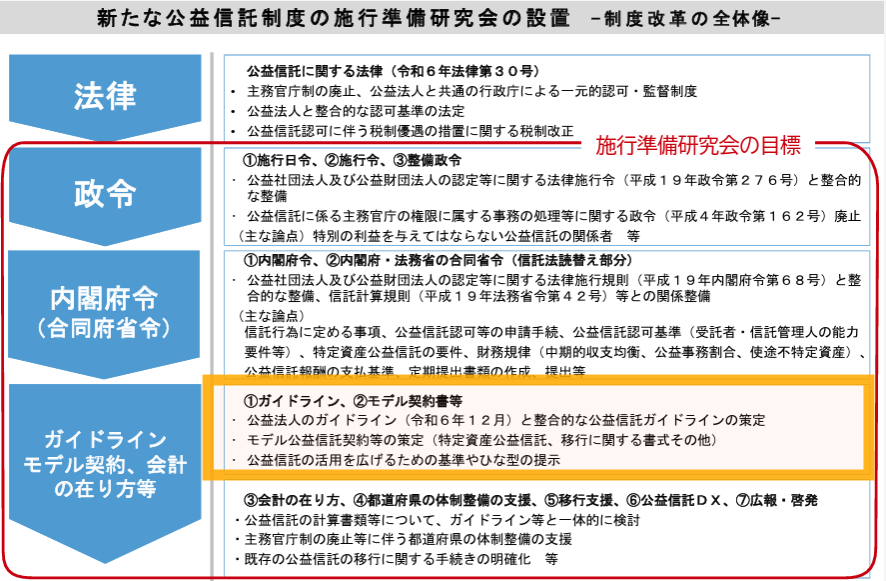

新たな公益信託制度の施行準備に関する研究会第5回が開催(6/19)されています。ガイドラインの検討が行われています

を紹介します。

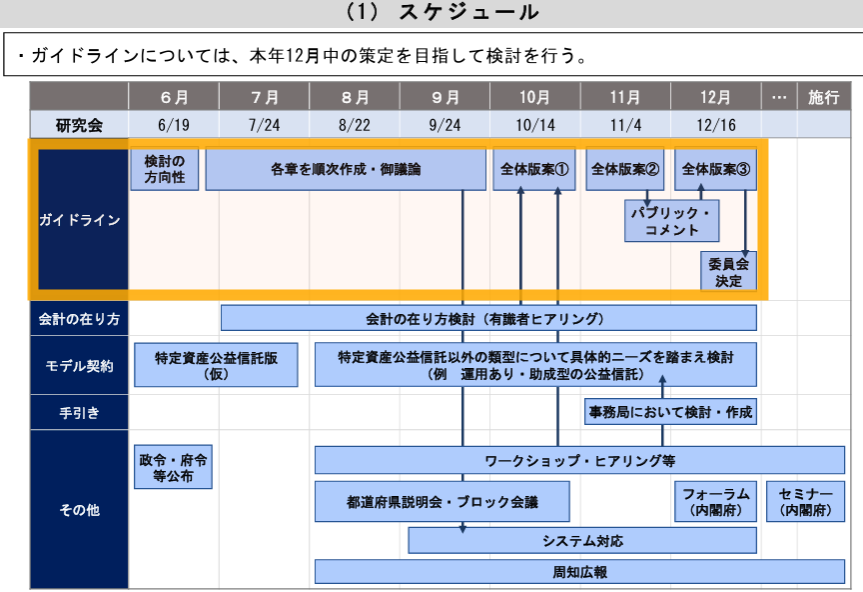

ガイドラインは令和7年12月の策定予定です。次のとおりです

次のような考え方でガイドラインを作成します

1 ガイドラインの目的

公益信託法の統一的な運用を確保し、判断のブレやばらつきの防止し、行政庁の判断・対応についての予見可能性を確保するため

2 ガイドラインの前提

① 来年4月の施行を踏まえて年末にはガイドラインが策定されていることが望ましいこと

② 特定の分野(金銭の助成等)の実績に限られる中で、幅広い分野に適用されるガイドラインを策定する必要があること

③ 一般法人法(会社法を含む。)の解釈等については幅広い蓄積があるものと比べ、信託法についての蓄積は限 定的。また、信託銀行を除くと、行政庁の職員を含め、ガイドラインの利用者に信託法の知見がある者は多くないと想定されること

3 ガイドラインの検討の方向性について

① 公益認定等ガイドラインの活用方法について

ⅰ 公益信託の性質に照らして、取扱いを異にする必要があるものを除き、公益法人認定法の考え方が適用されることを明らかにする。

ⅱ 技術的な事項、現行の公益信託においてはあまり想定されない事項(財務規律・チェックポイント(各論)など) については、「公益認定等に関する運用について(公益認定等ガイドライン)」の記述を参照することとし、このガイドラインには記載しない。

ⅲ 公益信託においても重要な事項やニーズが見込まれる事項は、ガイドラインにおいても記載する。

② 信託に係る基本事項についてある程度盛り込む

行政庁も含め、信託に詳しいとは限らない公益信託関係者が、公益信託を理解できるよう、信託制度に係る基本的な事項を、信託行為に記載すべき事項(信託の目的、受託者の職務、信託管理人の職務など)に絡めて記載する。

③ 策定後も継続的に見直しを行う

ⅰ 年内に網羅的な検討を行うことは困難であることを前提に、年内にガイドラインを策定するとしても、その後も、 継続的に見直していくこととする。

ⅱ あらゆる事象に対応できることは必要であるが、あまり想定されないような事象についての検討に時間を割かず、 今後の検討(個別判断の蓄積)に委ねる(制度の趣旨・考え方は示すが、具体的な基準には踏み込まない。)

④ 具体的なニーズを踏まえた検討

具体的なニーズが見込まれる類型を中心に議論し、使い勝手の良いガイドラインを目指す。「受託者の負担」に関して、書類の作成については、「重要性の原則」の下で簡素化できることを、具体的に示す。

ⅰ 「軽量」の公益信託について、規律を明確化する。

「軽量」の要件は、①一定規模*1を下回ること、②信託行為に定める公益事務の内容が明確かつ具体 的であること *2、③事業が単一であること*3 、の3つの全てを充足することとしてはどうか。

ⅱ 公益事務の内容が明確かつ具体的ではない場合は、法人の設立や、法人への寄附を活用することが想定されるのではないか?また、公益事務が複数あるような場合は、それぞれの事務内容に応じて、適した受託者を選定することが想定されるのではないか?

ⅲ 「第三者からの寄附を受けない」場合は、委託者の財産の活用手段としての性格(信託の私的性 格)が強まり、委託者及び受託者の合意をより重視すべき理由となり得るが、公益信託は、公的性格が強いものとして制度設計されており、私的性格を強調して委託者や受託者の「利便性」を高めるのは、制度の趣旨に沿わないと考えられる。

※1 規模の具体的内容については、信託財産残高、公益事務実施費用額等で具体的に定義することを想定。

※2 事業の内容が明確で具体的であることは、事業の効果を高めるための付随的な事業の実施や、事業の実施段階における創意工夫を否定するものではない。

※3 事業が単一とは、同一の目的の下、相互密接な関係性をもって一体的に実施される塊の事業が一つであることをいう。

ⅳ 「助成」を行う公益信託については、ニーズが多いこと、複雑な会計処理は不要と考えられること、公益法人・ 公益信託の実務の蓄積があり、チェックすべき事項も絞られることなどを踏まえ、判断基準等を明確化する。

ⅵ その他、ワークショップの開催等を通じて、具体的なニーズが見込まれるものについて、規律の明確化を図る。

(出所:【施行準備研究会第5回資料1】 研究会説明資料)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

芒種の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。