リース契約や保守契約など複数年をまたぐ取引に係るインボイスの交付について ~ インボイス制度 消費税[719]

消費税の記事を掲載します。

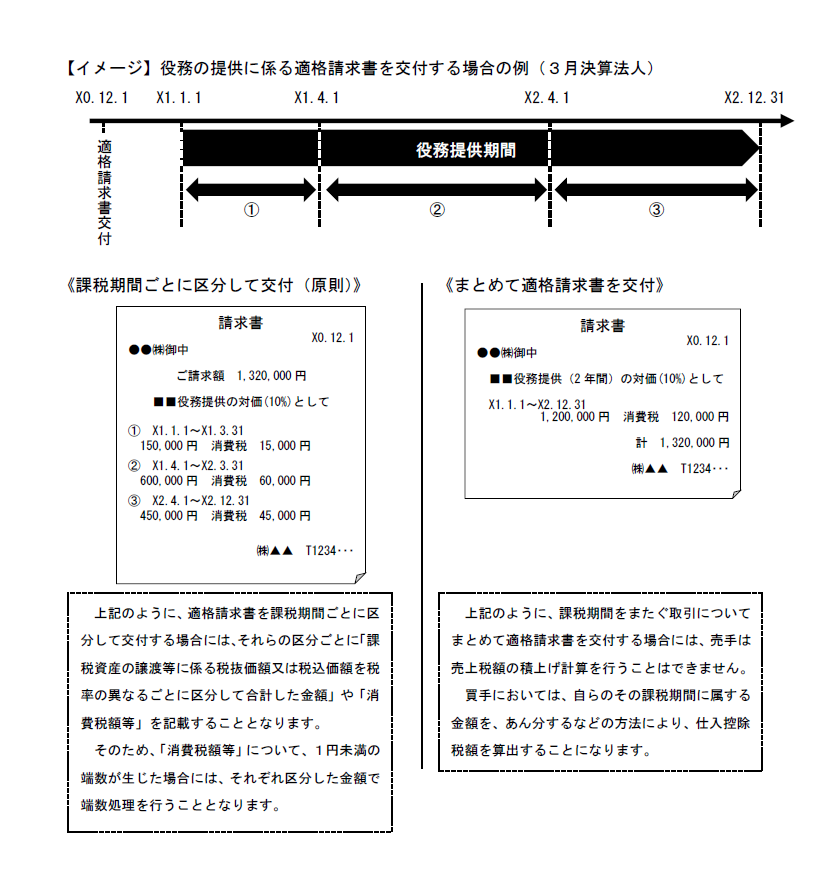

売手がインボイスの交付対象となる期間(継続してインボイス発行事業者である限り)課税期間の範囲を超える期間をまとめてインボイスを交付することとして問題ありません

を紹介します。

たとえば

Q:

① A社は1年を超える期間にわたって毎月保守を行う役務を提供しています。

② このように課税期間をまたぐような長期間にわたる課税資産の譲渡等について、対価の前受け時にまとめてインボイスを交付しても良いのでしょうか?

A:

① インボイス発行事業者である売手は、国内において課税資産の譲渡等を行った場合、取引の相手方の求めに応じ、インボイスを交付する必要があります。

② このインボイスの記載事項である「課税資産の譲渡等を行った年月日」については、課税期間の範囲内で一定の期間内に行った課税資産の譲渡等につき、まとめてインボイスを作成する場合には、この一定の期間を記載することになります。

③ 「課税期間の範囲内で」とあるとおり、一定の期間をまとめてインボイスを交付するとしても、取引の期間が売手の課税期間をまたぐ場合には、インボイスは課税期間ごとに区分し交付することが原則となります。

④ 他方、課税期間をまたぐ期間に係る取引をまとめて一のインボイスに記載することも妨げられるものではありません。また、課税資産の譲渡等を行う前にインボイスを交付することも可能です。

⑤ そうした点とインボイス交付実務の簡便性という観点から、たとえば、毎月の保守契約のように一定期間継続して同一の課税資産の譲渡等を行うものについては、売手である事業者がインボイスの交付対象となる期間、継続してインボイス発行事業者である限りにおいて、課税期間の範囲を超える期間をまとめてインボイスを交付することとして問題ありません。

インボイスは次のようになります

(出所:国税庁 インボイスQ&A 問77-3)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大暑の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。