顧客の依頼により国外へ商品を発送する場合 ~ インボイス制度 消費税[734]

消費税の記事を掲載します。

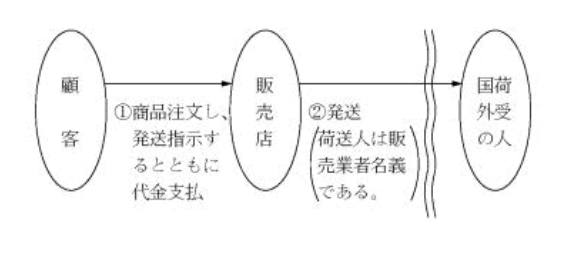

電気製品販売業です。顧客から「電気製品を海外に住む関係者に送りたい」との発送手続きの依頼を受けました。輸出免税の対象となりますか?

たとえば

Q:

次のような取引について、電気製品販売店(A社)の課税資産の譲渡は、輸出免税の対象となる取引に該当するのでしょうか?

A:

1 電気製品販売店(A社)が輸出するものとして輸出する場合には、A社が輸出免税の規定を適用できます。

2 この場合において、輸出者を販売店として明記している限り、梱包の表面等に依頼人の氏名を表示することとしても問題ありません。

3 貨物の輸出は輸出手続きを取って課税資産を国外に搬出する場合に適用されます。顧客の依頼により輸出手続きを取る場合にも適用されます。輸出免税の規定を適用するためには輸出証明書の保存が要件となります。

<参考1>

消費税法 第7条

(輸出免税等)

「事業者が国内において行う課税資産の譲渡等のうち、次に掲げるものに該当するものについては、消費税を免除する。」

一 本邦からの輸出として行われる資産の譲渡又は貸付け

(省略)」

消費税法施行規則 第5条

(輸出取引等の証明)

「法第7条第2項に規定する財務省令で定めるところにより証明がされたものは、同条第1項に規定する課税資産の譲渡等のうち同項各号に掲げる資産の譲渡等に該当するものを行つた事業者が、当該課税資産の譲渡等につき、次の各号に掲げる場合の区分に応じ当該各号に定める書類又は帳簿を整理し、当該課税資産の譲渡等を行った日の属する課税期間の末日の翌日から2月を経過した日から7年間、これを納税地又はその取引に係る事務所、事業所その他これらに準ずるものの所在地に保存することにより証明がされたものとする。」

(出所:国税庁 質疑応答事例 消費税)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

白露の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

公益信託の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。