国外の事業者に支払うインターネット宿泊予約サイトへの掲載手数料の取扱い ~ インボイス制度 消費税[746]

消費税の記事を掲載します。

国外の事業者から受けた「事業者向け電気通信利用役務の提供」については、「特定課税仕入れ」として役務の提供を受けた国内事業者に納税義務がありますが、消費税の申告をする必要がありますか?

を紹介します。

たとえば

Q:

1 A社は国内でホテルを経営する法人です。

2 外国人旅行者による宿泊者数の増加を目的として、国外事業者が運営するインターネット宿泊予約サイトにもA社経営のホテルを掲載することとしました。

3 この宿泊予約サイトにA社経営のホテルを掲載するに当たっては、国外事業者に対して掲載手数料を支払うこととなります。

4 A社は簡易課税制度の適用はありません。課税売上割合は95%以上の事業者です。この手数料に係る消費税の課税関係はどうなるのでしょうか?

A:

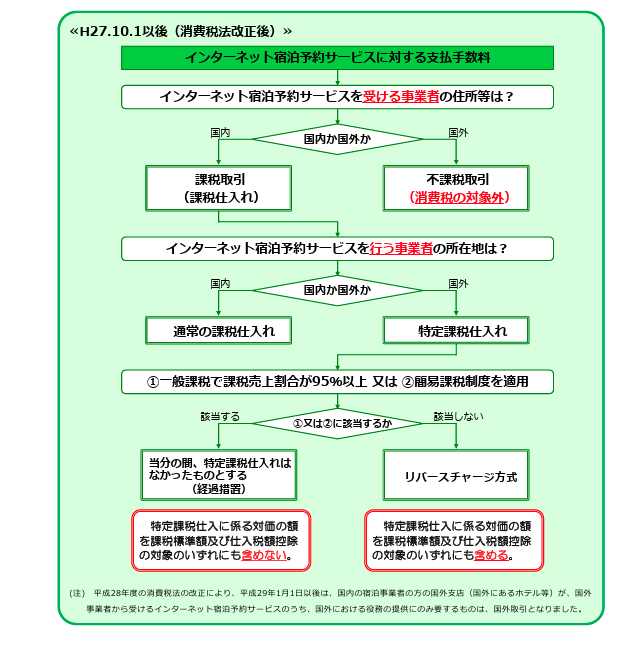

1 国外事業者から受けた「事業者向け電気通信利用役務の提供」については、「特定課税仕入れ」として役務の提供を受けた国内事業者に納税義務が課されており、いわゆるリバースチャージ方式により消費税の申告をする必要があります。

2 また、特定課税仕入れは、他の課税仕入れと同様に、役務の提供を受けた事業者において仕入税額控除の対象となります。

3 ただし、国外事業者から「事業者向け電気通信利用役務の提供」を受けた場合であっても、役務の提供を受けた事業者の

① 一般課税で、かつ、課税売上割合が95%以上の課税期間

② 簡易課税制度が適用される課税期間

については、当分の間、「事業者向け電気通信利用役務の提供」(特定課税仕入れ)はなかったものとされます。「特定課税仕入れ」として申告する必要はなく、また仕入税額控除の対象にもなりません。

4 A社が、国外事業者の運営する宿泊予約サイトへ自身が経営する国内のホテルを掲載するために支払う手数料は、国外事業者から受ける「事業者向け電気通信利用役務の提供」の対価に該当します。

5 したがって、A社の特定課税仕入れに該当することとなります。しかし、A社は、課税期間について簡易課税制度を適用しておらず、課税売上割合が95%以上の事業者ですので、特定課税仕入れはなかったものとされ、リバースチャージ方式により申告をする必要はありません。その手数料は仕入税額控除の対象にもなりません。

6 インターネットを通じて受ける役務の提供について、リバースチャージ方式による申告が必要か否かの判定については、次のフロー図のとおりです。

<参考>

「特定資産の譲渡等」とは

電気通信利用役務の提供に該当する取引のうちで、事業者向け提供に該当する取引

「特定仕入れ」とは

事業として他の者(国外事業者)から特定資産の譲渡等を受けること

「特定課税仕入れ」とは

特定仕入れであって課税仕入に該当するもの

消費税法 第2条

(定義)

「八の四 事業者向け電気通信利用役務の提供 国外事業者が行う電気通信利用役務の提供のうち、当該電気通信利用役務の提供に係る役務の性質又は当該役務の提供に係る取引条件等から当該役務の提供を受ける者が通常事業者に限られるものをいう。」

消費税法 第5条

(納税義務者)

「事業者は、国内において行った課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。第30条第2項及び第32条を除き、以下同じ。)及び特定課税仕入れ(課税仕入れのうち特定仕入れに該当するものをいう。以下同じ。)につき、この法律により、消費税を納める義務がある。」

消費税法 第30条

(仕入れに係る消費税額の控除)

事業者が、国内において行う課税仕入れ若しくは特定課税仕入れ又は保税地域から引き取る課税貨物にっいては、次の各号に掲げる場合の区分に応じ当該各号に定める日の属する課税期間の第45条第1項第2号に掲げる消費税額から、当該課税期間中に国内において行った課税仕入れに係る消費税額、当該課税期間中に国内において行った特定課税仕入れに係る消費税額及び当該課税期間における保税地域からの引取りに係る課税貨物にっき課された又は課されるべき消費税額の合計額を控除する。

一 国内において課税仕入れを行った場合 当該課税仕入れを行った日

二 国内において特定課税仕入れを行った場合 当該特定課税仕入れを行った日

三 保税地域から引き取る課税貨物にっき第47条第1項の規定による申告書又は同条第2項の規定による申告書を提出した場合 当該申告に係る課税貨物を引き取った日

四 保税地域から引き取る課税貨物にっき特例申告書を提出した場合 当該特例申告書を提出した日又は当該申告に係る決定の通知を受けた日

平成27年改正法附則第42条

(特定課税仕入れに関する経過措置)

「国内において特定課税仕入れを行う事業者の新消費税法適用日を含む課税期間以後の各課税期間(新消費税法第37条第1項の規定の適用を受ける課税期間を除く。)において、当該課税期間における課税売上割合(新消費税法第30条第2項に規定する課税売上割合をいう。)が100分の95以上である場合には、当分の間、当該課税期間中に国内において行った特定課税仕入れはなかったものとして、新消費税法の規定を適用する。」

平成27年改正法附則第44条

(中小事業者の仕入れに係る消費税額の控除の特例に関する経過措置)

「2 新消費税法第37条第1項の規定の適用を受ける課税期間については、当分の間、当該課税期間中に国内において行った特定課税仕入れはなかったものとして、新消費税法の規定を適用する。」

(出所:国税庁質疑応答事例 消費税 国境を越えた役務の提供に係る消費税の課税関係)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

寒露の1日、朗らかにお過ごしくださいね。

[編集後記]

公益信託の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください