自社に適用される令和6年1月1日以後の「電子取引データの保存ルール」はどういうものか? わかりやすく ~ 電子帳簿保存法改正[58]

電子帳簿保存法の電子取引の記事です。

今回は

自社が選択する令和6年1月1日以後にやりとりする電子取引データの保存ルールは何か!!

紹介します。

令和6年1月1日からの電子帳簿保存法による電子取引データの保存ルールについては、令和5年度税制改正による要件緩和に伴い、多くの情報や記事が飛び交い、わかりにくい状況だと思われます。

そうしたことを背景に、自社は「いったいどういうルールを採用すればよいのか?」など迷うケースがほとんどだと推測します。

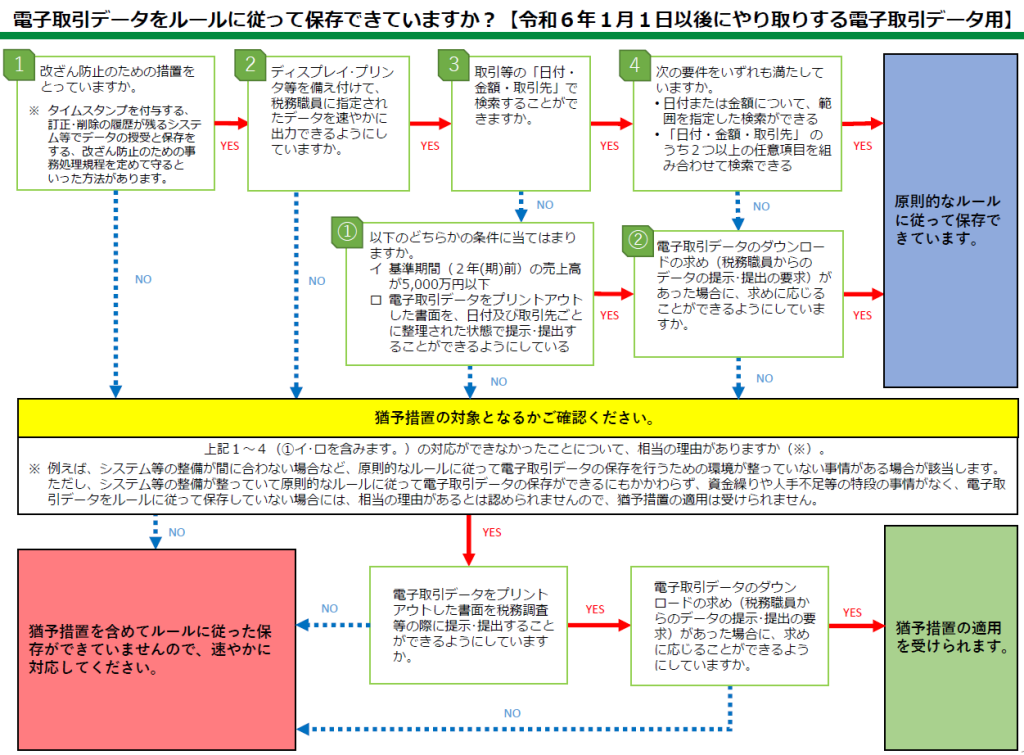

こうした多くの情報の中で、自社のとるべき令和6年1月1日以後の電子取引データ保存ルールが選択できる最適なフロー図があります。

次のフロー図です。

わかりやすく、よくできている図だと思います。

(出所:国税庁 電子帳簿保存法 「電子取引データの保存方法をご確認ください」)

クラウド会計を採用している方であれば、最初の「改ざん防止のための措置をとっていますか」はYESを選択して、次のステップに進めば問題ありません。

<参考>

上のフロー図の「猶予措置の対象となるかどうか?」の相当の理由は、次のように考えます

問61

Q:

「どのような場合がここでいう相当の理由があると認められることとなりますか?」

A:

「令和5年度の税制改正において創設された新たな猶予措置の『相当の理由』とは、例えば、その電磁的記録そのものの保存は可能であるものの、保存時に満たすべき要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うための環境が整っていない事情がある場合については、この猶予措置における「相当の理由」があると認められ、保存時に満たすべき要件に従って保存できる環境が整うまでは、そうした保存時に満たすべき要件が不要となります。

ただし、システム等や社内のワークフローの整備が整っており、電子取引の取引情報に係る電磁的記録を保存時に満たすべき要件に従って保存できるにもかかわらず、資金繰りや人手不足等の理由がなく、そうした要件に従って電磁的記録を保存していない場合には、この猶予措置の適用は受けられないことになります(取扱通達7-12)。

なお、この猶予措置の適用を受けるに当たり税務署への事前申請等の手続は必要ありません。」

(出所:令和5年6月 国税庁電子帳簿保存法一問一答 【電子取引関係】)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

寒露の1日、朗らかにお過ごしくださいね。

[編集後記]

トップ画像は片山町4丁目のお店「CAGOM」のインスタグラムから。

お店の許可を得ております。

今日は消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。