子供が親から住宅資金をもらった場合の贈与税の非課税~〝住宅取得等資金贈与の特例〟をご存じですか

前回、子供がマイホームを購入する際に、親からの住宅資金の援助の方法を考えました。その中で贈与税の非課税を紹介しました。

今回は詳しく「住宅取得等資金贈与の特例」を紹介いたします。

月曜日は、これからマイホームの購入や売却などを検討されている個人の方を対象に、税金の話を分かりやすく伝えます。

住宅取得等資金贈与の特例とは

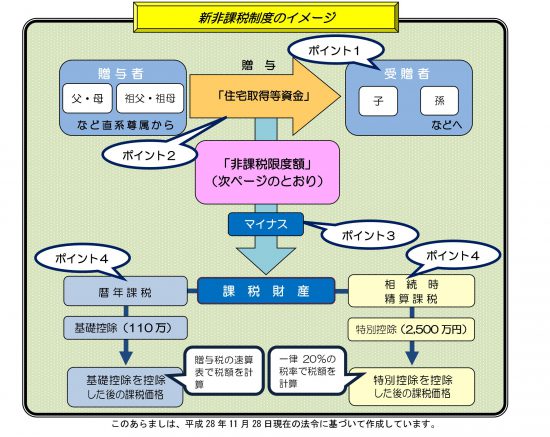

親や祖父母から一定の要件を満たす住宅取得等資金の贈与を受けた場合、一定の金額が非課税になる制度です。次のとおり贈与する人と贈与される人がポイントです。(前週の月曜日を参照ください)

贈与する人 :父母、祖父母、曾祖父母

贈与される人:20歳以上の子、孫、ひ孫

住宅取得等資金の贈与税の非課税金額は下表のとおりです。

(上段の表は消費税率8%等、下段の表は消費税率10%で住宅購入を契約した場合)

表の見方

(注1)…表の金額は受贈者1人の非課税限度額です。

(注2)…個人間による売買で中古住宅購入を契約した人は消費税がかかりませんので上段の表を使用します。

(注3)…非課税金額(例えば1,000万円なのか、700万円なのか?)の適用の判断は、住宅用家屋の取得等の契約締結時期によって決まります。住宅資金の贈与を受けた年度で非課税金額が決まるのではありません。

(注4)…省エネ等住宅とは良質な住宅用家屋(一定の耐震、エコ、バリアフリー住宅)のことです。

住宅取得等の資金は次のいずれかにあてるための金銭を対象とします

住宅ローンの肩代わりには適用されません。

① 居住用住宅の新築・購入や中古住宅の取得した場合は、贈与を受けた翌年の3月15日までに住宅の新築の場合は棟上げ、建売やマンションの場合は引き渡しを受けていることが必要です。

② 居住用住宅の増改築等の場合は、100万円以上で一定の要件を満たしていることが必要です。

暦年課税基礎控除などとの併用適用が可能です

① この非課税制度は、暦年課税の基礎控除(年間110万円)と併用することにより、1,200万円(例えば平成29年中の省エネ等住宅の場合の非課税限度額)+110万円=1,310万円まで贈与税が非課税となります。

② または、相続時精算課税(後日紹介します)の非課税枠(2,500万円)とも併用可能ですので1,200万円(例えば平成29年中の省エネ等住宅の場合の非課税限度額)+2,500万円=3,700万円(平成29年中の場合)まで贈与税はかかりません。

マイホームに関する「住宅ローン控除の記事」(全7回)は次のとおりです。

「住宅ローン控除」はこちら(5/15)

「住宅ローン控除を具体例で説明」はこちら(5/22)

「共働き夫婦が住宅購入、資金拠出割合と登記持分割合に注意」はこちら(6/5)

「共働きの夫婦が住宅ローンを借りる際、控除対象とならない場合」はこちら(6/12)

「ローン控除を利用する場合の注意点、返済期間は10年以上?」はこちら(6/19)

「住宅ローン控除を毎年受けている場合に住宅ローンを借換えた場合」はこちら(6/26)

「すまい給付金」はこちら(7/3)

月・水・金は次のとおり税務の記事を紹介しています。

月曜日は「マイホームの税金の手引き」

水曜日は「個人事業と会社で事業をした場合、税金はどう違う?」

金曜日は「いざそのときに慌てないための相続税や相続に関する知識」

火・木・土曜日は、介護事業についての記事のうち、現在は介護保険法の改正記事を紹介しています。

マイホームなどの税金に関するご質問・ご相談については、窓口から電話やメールでお気軽にご照会ください。

おまちしています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。弊当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、弊事務所は一切責任を負いかねます。