経済・財政再生計画の着実な実施に向けた建議の「介護サービス事業者の経営状況」について 【介護事業の基礎知識バージョンアップ編】

平成29年5月25日に財政制度等審議会が取りまとめた「経済・財政再生計画」の着実な実施に向けた建議(意見書)」を読んでいます。全部で160頁です。

財政制度等審議会とは、予算編成をはじめ、国の財政全般のあり方を検討する「財務相の諮問機関」です。財務省は、この建議などを踏まえ、新年度予算の概算要求基準や財務省原案を編成します。建議は、予算編成の一つの考え方として社会的に注目されています。

意見では「主要分野において取り組むべき事項」の中で、最初に「社会保障」が取り上げられています。

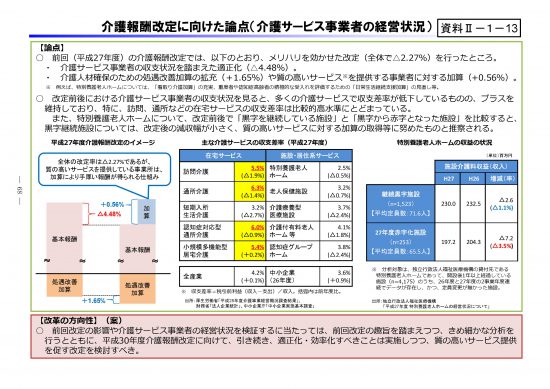

その意見書の中で、参考資料として、厚生労働省老健局老人保健課が作成した「介護報酬改定に向けた論点(介護サービス事業者の経営状況)資料Ⅱ-1-13」があります。(上図のとおり)

その資料により、厚生労働省が介護サービス事業者の経営状況をどう見ているかということが分かります。同省の考え方は次のとおりです。

1 前回の介護報酬改定の考え方

前回(平成27年度)の介護報酬改定では、以下のとおり、メリハリを効かせた改定を行ったところです。全体の改定率は△2.27%ですが、質の高いサービスを提供している事業所は、加算により手厚い報酬が得られる仕組みの構築に取り組みました。

① 介護サービス事業者の収支状況を踏まえた適正化(△4.48%)

② 介護人材確保のための処遇改善加算の拡充(+1.65%)や質の高いサービスを提供する事業者に対する加算(+0.56%)。

2 改定前後における介護サービス事業者の収支状況

改定前後における介護サービス事業者の収支状況を見ると、多くの介護サービスで収支差率が低下しているものの、プラスを維持しており、特に、訪問、通所などの在宅サービスの収支差率は比較的高水準にとどまっています。

主な在宅サービスの収支差率(平成27年度) 括弧内は前年度比

・訪問介護 5.5% (△1.9%)

・通所介護 6.3% (△1.4%)

・短期入所生活介護 3.2% (△2.7%)

・認知症対応型通所介護 6.0% (△0.9%)

・小規模多機能型居宅介護 5.4% (△0.2%)

(出所:厚生労働省「平成28年度介護事業経営概況調査結果」)

収支状況をあらわす指標となっている「収支差率」とは

収支差率=税引前利益(収入-支出)/ 収入 × 100%

ごらんのように収支差率とは、一般の事業で利用する利益率のことです。収入(売上)に対する利益の割合です。例えば、訪問介護事業であれば1,500万円の収入を上げて、収支差率が5.5%とすると利益が約83万円(1,500万円×5.5%=約83万円)です。

改訂前であれば、収支差率が7.4%なので利益は約110万円でしたが、改定により約27万円の減益となっています。

話は変わりますが、銀行からの借入をしている会社であれば、毎月の支払利息を除く返済額(元金)は、この利益からしか返すことはできません。

収支差率は、介護経営にとって大変重要な指標です。

火・木・土曜日は、最近は「介護事業の基礎知識バージョンアップ編」として、記事を紹介しています。

「介護事業の基礎知識バージョンアップ編」は、ケアビジネスに関心がある方やこれから介護事業の経営に取り組まれようと考えられている方を対象に、介護事業に関する基本的で重要な事項を紹介する内容にしていきます。

入門書よりさらに分かりやすい「門前書」を目指して、介護事業の基礎知識をバージョンアップさせるとともに、お会いする介護事業者の方の取り組み方や考え方などを紹介していきたいと思っております。

【介護事業の基礎知識バージョンアップ編】の大東市の取り組みの紹介記事は次のとおり。

・「大東市がつくった株式会社が、総合事業改革塾を開校する。」はこちら(7/29)

・「大東市がつくった株式会社の理念は、全国で200億円~1,000億円の社会保障費を削減し、国民を健康にする」はこちら(7/30)

・「大東市の逢坂伸子氏の取り組み その1」はこちら(8/1)

・「大東市の逢坂伸子氏の取り組み その2」はこちら(8/3)

・「NHKクロ現プラス『介護保険の大改革』その1」はこちら(8/5)

・「NHKクロ現プラス『介護保険の大改革』その2」はこちら(8/6)

・「NHKクロ現プラス『介護保険の大改革』その3」はこちら(8/8)

・「NHKクロ現プラス『介護保険の大改革』その4」はこちら(8/10)

月・水・金は次のとおり税務の記事を

月曜日は「マイホームの税金の手引き」

水曜日は「会社設立後に必要な手続きと必要な書類」

金曜日は「いざそのときにあわてないための相続税や贈与税に関する知識」

介護事業にかかわる会計、税務、経営に関するご質問・ご相談については、窓口から電話やメールでお気軽にご照会ください。

お困りのことがあれば気軽にご相談ください。