法人のメリット!法人は赤字でも、土地等の取得に要した借入金利息は全部を控除できます。

水曜日のブログでは会社で事業をした場合のメリット(「法人成り」)のポイントを、おさらいしてお伝えしています。前週の水曜日では、「財産分けが楽!」をお伝えしました。

今回は「法人は赤字でも、土地等の取得に要した借入金利息は全部を控除できます」を紹介します。

実は個人の不動産所得の必要経費については特例があります。

個人の不動産所得の金額の計算上生じた損失(赤字)の金額については、他の所得金額(例えば給与所得や事業所得)の黒字の金額から差し引くことができます。(損益通算といいます。)

しかし、個人の不動産所得の金額の計算上生じた損失のうち、土地等を取得するために要した負債の利子の額のうち、ある一定の金額は、損益通算の対象とされません。

具体的には、次の区分も応じて、次の金額は他の所得金額を損益通算することができません。

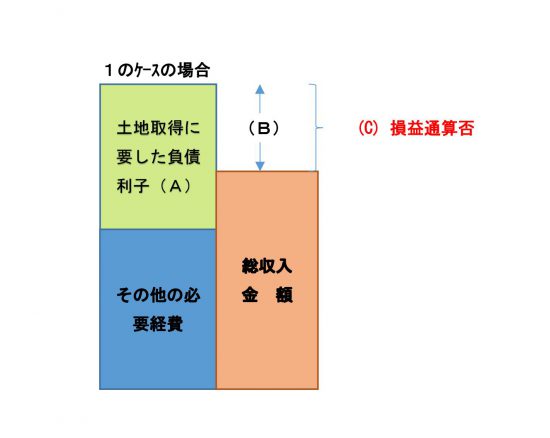

下の箱図で1のケースの場合

(A)>(B)…損失の金額(C)→ 損益通算否 ×

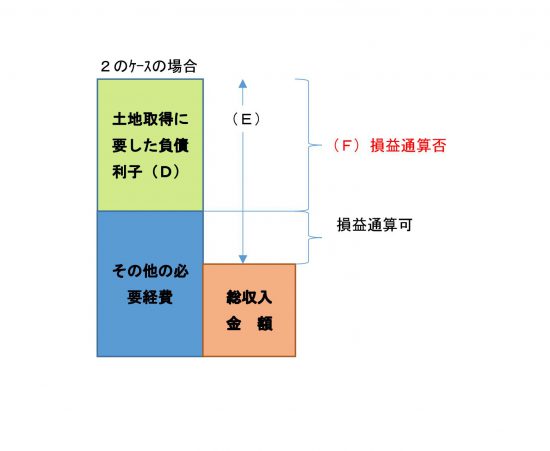

下の箱図で2のケースの場合

(D)<(E)…損失の金額のうち、負債の利子に相当する金額(F)が損益通算否 ×

※土地等と建物等を一括取得して借入金が区分されていないとき、その取得のための負債は、まず建物の取得に充てられ、次にその土地等に充てられたものとして、土地等の負債利子相当額を計算します。

(図は「税務QA2016年1月号から引用、税務研究会」)

ようするに、個人では土地等の取得に要した借入金利息については、必要経費に算入できる金額に制限があります。

しかし、法人ではそのような制限はなく、すべての利息は損金として経費に計上できます。

また、個人では土地等の譲渡による損失も、他の所得と損益通算できません。

平成16年1月1日、以後に行われた土地建物等の譲渡損失は、特定の居住用財産の譲渡損失を除き、その損失の金額はなかったものとみなされ、他の所得と損益通算できません。

しかし、法人ではそのような制限はなく、土地等の譲渡損失は損金として経費に計上できます。

法人は経済活動の主体とみなされますので、こうした制約がありません。一方、個人は事業と消費活動を行う両面があるという意味で、必要経費や損益通算に制約があります。

いろんな意味で、法人成りのメリットは多いと思います。デメリットは勿論ありますが。個人で事業されている方で、法人を設立して、法人で事業を行うことに不安をお持ちの方も多いと思いますが、税金の面からみれば、やはり法人の方がメリットが多いです。

事業のスタートアップや事業の成長を図ろうとされている方は、一度、メリット・デメリットを真剣に考えられることをお勧めします。

お気軽にご相談ください。アドバイスをさせていただきます。

月・水・金は次のとおり税務の記事を

月曜日は「マイホームの税金の手引き」

水曜日は「会社で事業をした場合(法人成り)のメリット」

・「法人成りのメリット!財産分けが楽です!」はこちら(9/13)

・「退職所得となる小規模企業共済制度を法人成りのメリットとして活用!」はこちら(9/6)

金曜日は「いざそのときにあわてないための相続税や贈与税に関する知識」

火・木・土曜日は、「介護事業の基礎知識バージョンアップ編」として、記事を紹介しています。

「介護事業の基礎知識バージョンアップ編」は、ケアビジネスに関心がある方やこれから介護事業の経営に取り組まれようと考えられている方を対象に、介護事業に関する基本的で重要な事項を紹介する内容にしていきます。

このうち土曜日は次のとおり「介護事業者のための会計ハンドブック」を連載しています。

・「利益がないと借金は返済できません!」はこちら(9/16)

・「『キャッシュがない?税金が支払えない!』とならないように!手元資金と利益は一致しません」はこちら(9/9)

最近の火・木曜日の介護事業の基礎知識バージョンアップ編」の記事は次のとおりです。

・「科学的介護を実現するために介護データを収集し、ビッグデータとして活用」はこちら(9/19)

・「その3公的介護保険外サービスのポイントは土着性!【卯津羅泰生氏】」はこちら(9/14)

最近よく読まれている記事

・「平成30年度の介護報酬改定まで、あと4か月およびそのスケジュール感」はこちら(8/17)

会計、税務、経営に関するご質問・ご相談については、窓口から電話やメールでお気軽にご相談ください。(無料です。)

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

弊当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、弊事務所は一切責任を負いかねます。