子どもがいない夫婦の相続はどうなりますか?夫の兄弟姉妹が相続する権利を主張!

先週の金曜は子どもがいる女性が再婚した場合の相続を紹介しました。今回はもめやすい家族の形態として、

「子どもがいない夫婦の相続」を考えたいと思います。

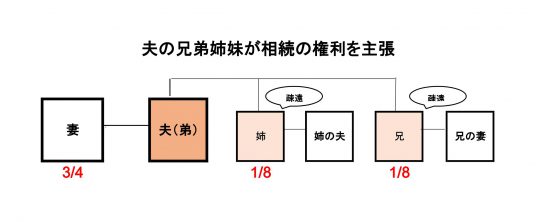

下図に子どものいない夫婦の具体的な例を記載しました。

夫に万が一のことがあった場合、子どもがなく、夫のご両親もすでに亡くなっていたときはお兄さん、お姉さんにも夫の財産の8分の1を相続する権利があります。

その際に、兄・姉から「財産はいらない」と言われれば、問題はありません。(ただし、あとあと遺産分割協議書に兄・姉の実印等が必要になります。)

しかし、兄・姉が「自分たちがもらう権利がある」と相続の権利を主張すると、困ったことになります。

子どものいない夫婦の場合、亡くなった夫の兄弟姉妹に4分の1の法定相続分があります。

上図でいいますと、兄・姉は法定相続分1/4の半分ずつ、8分の1ずつは遺産をもらう権利があります。(こどものいない夫婦は、兄弟姉妹が相続人の「第3順位」となります)

このケースの法定相続人と法定相続分は次のとおりです。

妻 … 3/4

兄 … 1/4×1/2=1/8

姉 … 1/4×1/2=1/8

さらに、大変というか複雑になりますのは、例えば、夫よりも先に兄が亡くなっていた場合には、兄のこどもが相続人になります。

この場合の相続対策としては「遺言書を作成する」です。

財産をすべて妻がもらえる(「全て妻の〇〇子に残す」)遺言書を、夫が生前に作成する方法です。遺言書を作成しておけば夫が万が一の場合でも、兄・姉の承諾なしですべての遺産を妻が相続できます。

兄弟姉妹に遺留分(法定相続人最低保証されている遺産をもらう権利)はありませんので、先のような権利の主張はできません。

子どもがいない夫婦の相続の考え方は次のとおりです。参考にしてください。

① 配偶者は常に相続人になります。

② 被相続人の親が存命している場合は、配偶者と被相続人の親が共同相続人になります。

③ 被相続人の親がいない場合には、配偶者と被相続人の兄弟姉妹が共同相続人になります。

④ 兄弟姉妹がすでに亡くなっている場合には、その子どもが共同相続人になります。

こうした将来の相続や相続税の課税の有無について、なんとなく不安や心配な方は、お気軽にご相談ください。敷居の低い税理士を目指しています。

アドバイスをさせていただきます。(初回は無料です)

月・水・金は次のとおり税務の記事を

月曜日は「マイホームの税金の手引き」

水曜日は「会社で事業をした場合(法人成り)のメリット」

金曜日は「いざそのときにあわてないための相続税や贈与税に関する知識」

・「子どもがいる女性が再婚した場合の相続を考えます。その子どもの相続する権利はどうなりますか?」はこちら(9/15)

・「死亡前3年以内の贈与財産は、相続財産として贈与時の価額で課税対象になります」はこちら(9/8)

火・木・土曜日は、「介護事業の基礎知識バージョンアップ編」として、記事を紹介しています。

「介護事業の基礎知識バージョンアップ編」は、ケアビジネスに関心がある方やこれから介護事業の経営に取り組まれようと考えられている方を対象に、介護事業に関する基本的で重要な事項を紹介する内容にしていきます。

このうち土曜日は次のとおり「介護事業者のための会計ハンドブック」を連載しています。

・「利益がないと借金は返済できません!」はこちら(9/16)

・「『キャッシュがない?税金が支払えない!』とならないように!手元資金と利益は一致しません」はこちら(9/9)

最近の火・木曜日の介護事業の基礎知識バージョンアップ編」の記事は次のとおりです。

・「ビッグデータの活用は、自立支援に向けた科学的介護を実現するため」はこちら(9/21)

・「科学的介護を実現するために介護データを収集し、ビッグデータとして活用」はこちら(9/19)

最近よく読まれている記事

・「平成30年度の介護報酬改定まで、あと4か月およびそのスケジュール感」はこちら(8/17)

会計、税務、経営に関するご質問・ご相談については、窓口から電話やメールでお気軽にご相談ください。(無料です。)

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

弊当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、弊事務所は一切責任を負いかねます。