利益は出ているけれど、黒字倒産はなぜ起こる~会計の勉強を始めた起業者の方に“会計超理解ハンドブック⑩”

土曜日は、起業者にとって必要な“会計”を紹介しています。

キャッシュフロー計算書を使って黒字倒産の事例を紹介します。

具体的な事例で

A社では、1個100万円の商品を10個仕入れました。合計1,000万円の仕入となります。このうち4個の商品について、1個150万円で売り上げました。

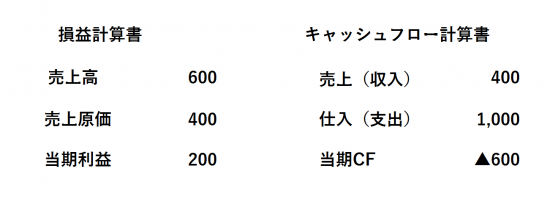

損益計算書では、売上高が600万円(150万円×4個)となります。また、この売上原価は400万円(100万円×4個)となります。

下図の損益計算書をご覧ください。200万円の利益が出ています。(黒字)

一方、キャッシュフローを考えますと、キャッシュインの売上収入は400万円で、キャッシュアウトは仕入合計1,000万円です。

上図のキャッシュフロー計算書では、400万円-1,000万円=▲600万円です。

損益計算書では、販売した4個の商品について売上・仕入れを計上して黒字になっています。しかし、期末のキャッシュフロー計算書では、10個のうち6個の売れ残りの状態になっており、仕入代金の支払いの支出が不可能な状態です。銀行から運転資金の借入を行う必要があります。

このまま在庫を抱える状態であれば、借入の返済はできず、事業の継続はできません。黒字だが倒産することになってしまいます。

黒字倒産の場合、会社の損益計算書を見ても利益を出しているため、その状態を把握できません。

キャッシュフロー計算書を見れば、黒字倒産の兆候を確認することができます。

販売と支払いのタイムラグによる黒字倒産

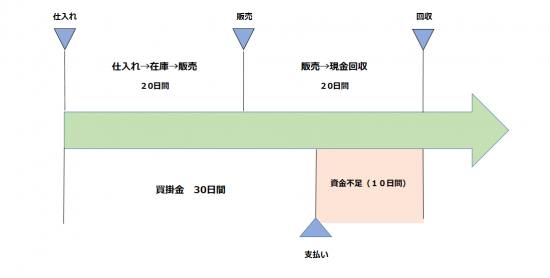

先の事例は、在庫を抱えた状況の黒字倒産の事例でしたが、販売と支払いのキャッシュフローのタイムラグから生じる資金不足による黒字倒産の事例があります。

例えば、商品を仕入れてから在庫が売れるまで20日間、販売からキャッシュインまで20日間とします。この場合、商品の仕入れからキャッシュインまで40日間かかります。一方で、仕入れの代金を仕入れから30日後であれば、10日間は資金不足が生じます。

ここでも運転資金の不足が生じます。これが大きな金額となって、資金が回らなくなると黒字倒産のリスク出てきます。

(上図の出所「一生モノのファイナンス入門:朝倉智也」を修正・加筆)

損益計算書や貸借対照表で利益が計上されていても、それだけでは会社の実態が分かりません。

そこで、お金の動きの実態を表すキャッシュフロー計算書(資金繰り表)が重要となってきます。

起業者には、「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことは必須です。そのためには、利益や売上高など会社の成績をあらわす“会計”と、お金をどのように使うかを判断するための物差しである“ファイナンス”の要点を、ざっくりと押さえておく必要があります。

会計で気になる点や疑問点があれば、お気軽にご相談ください。初回無料です。

土曜日は、会計の勉強を始めた起業者の方に“会計超理解ハンドブック”として会計をわかりやすく解説しています。気楽にお読みください。

・「会計の勉強を始めたが…」はこちら(10/28)

・「財務三表とは?」はこちら(11/4)

・「損益計算書は5つの“利益”だけ覚えてください」はこちら(11/11)

・「損益計算書は前期と比較する」はこちら(11/18)

・「貸借対照表は三つの箱で理解する!」はこちら(11/25)

・「貸借対照表は五つの箱で考える」はこちら(12/2)

・「貸借対照表で現金を増やす方法がわかる」はこちら(12/9)

・「キャッシュフロー計算書は資金繰り表です」はこちら(12/16)

・「減価償却費って何ですか?」はこちら(12/23)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税についてわかりやすく」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日の「住宅取得等資金の贈与の非課税の誤りやすい事例」