相続税の節税の三原則のひとつ「お金をモノに換えておく」~小規模宅地等の減額特例「土地を誰が相続するかにより評価額が変わります」

金曜日は、相続税や贈与税についてわかりやすく紹介しています。普通の家庭でできる相続税の制度を活用した節税方法を紹介していきます。

相続税の節税の考え方の三原則のうち、第1原則は「お金をモノに換えておく」です。

この原則の本質は「お金を不動産に換えて遺産の評価額を減らす」ことでした。

今回は

「小規模宅地等の減額特例~土地を誰が相続するかにより評価額が変わります」を紹介します。

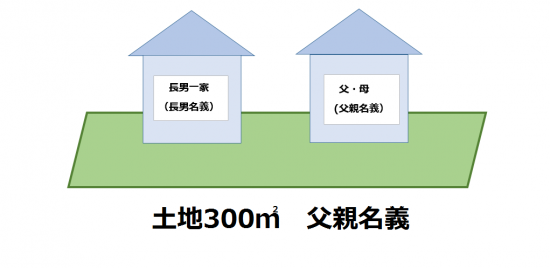

次の図で具体例を説明します。

父親保有の土地が300㎡。その同一敷地内に同じ広さの家が2軒あります。1軒は父親名義、1軒は長男名義です。

万一、父親が死亡した場合に、この父親名義の土地と建物を誰に渡せばよいのか?

同一敷地でも、誰に渡すかにより、「小規模宅地等の減額特例」が使えるかどうかが決まりますので、評価額に大きな差が生じます。

① 土地(父親→長男)、建物(父親→母親)

父親名義の土地300㎡は長男が、父親名義の建物は母親が継げば、土地の小規模宅地等の減額特例の適用は受けられません。

② 土地および建物(父親→母親)

父親名義の土地300㎡と建物を母親が継げば、土地の小規模宅地等の減額特例の適用は受けることができます。

具体的に言えば、母親に渡せば敷地の半分は小規模宅地等の減額特例が適用され、評価額の80%が下がります。

例えば、路線価300千円/㎡としますと、

300千円×150㎡×80%=▲36,000,000円の評価減です。さらに、配偶者の税額軽減を使えば相続税は課税されません。

このように、土地を誰に渡すか(誰が相続するかで)により、「小規模宅地等の減額特例」の適否が決まりますので、注意が必要になります。

相続税に関することで気になることがあれば、電話やメールでお気軽にご相談ください(初回無料です)。

金曜日は、「相続税に関する基礎知識」として、「誰でもできる節税の三原則」を紹介しています。

・「相続税の節税の三原則~生前贈与と制度をフルに活用します」はこちら(12/8)

・「三原則のひとつ~不動産を活用する。お金をモノに換えておく」はこちら(12/15)

・「お金をモノに換えておく。小規模宅地等の減額特例」はこちら(12/22)

今までに、ご紹介した「相続する権利」や「争族を避けるための事前の基礎知識」についての記事は、次のとおりです。参考にしてくださいね。

「相続する権利」でよく問題となるケースは、次のとおり。

・「子どもがいる女性が再婚した場合の相続を考えます」はこちら(9/15)

・「子どもがいない夫婦の相続はどうなりますか?」はこちら(9/22)

・「離婚して慰謝料としてマイホームを夫から受け取りました。税金は?」はこちら(9/29)

・「面倒を見てくれていた同居の息子の嫁がいても、相続権はありません」はこちら(10/6)

・「おひとりさまの相続?」はこちら(10/13)

“争族”を避けるための事前の基礎知識は、次のとおり。

・「遺産を相続人で分ける場合、平等は難しい」はこちら(10/20)

・「介護や世話の評価は、もめる原因に一番なりやすい」はこちら(10/27)

・「特別受益の持ち戻しは公平な相続を行うための気が利いた制度ですが」はこちら(11/3)

・「残す側の思いをしっかりと伝える遺言書」はこちら(11/10)

・「自筆証書遺言・公正証書遺言と成年後見制度の活用」はこちら(11/17)

・「遺言書に関係なく全員の合意があれば相続することができます!」はこちら(11/24)

・「遺産分割の話し合いがまとまらないと相続税に不利益が出てきます」はこちら(12/1)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税や贈与税についてわかりやすく」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日の「住宅取得等資金の贈与の非課税の誤りやすい事例」