「住宅取得等資金の贈与の非課税」は、マンションの引き渡しを受けていないと適用できません!

「住宅取得等資金の贈与の非課税」は、多くの方が活用される制度だと思います。

日曜日は「住宅取得等資金の贈与の非課税」の誤りやすい事例を紹介しています。

今回は

「『住宅取得等資金の贈与の非課税』は、マンションの引き渡しを受けていないと適用できません!」

例えば、平成29年に住宅の取得等の契約をしたとします。省エネ等住宅であれば1,200万円、そうでない住宅であれば700万円の贈与税の非課税枠が設定できます。

住宅の取得等契約をしてから、この制度の適用期間である平成33年12月までに贈与すれば問題はないのですが。

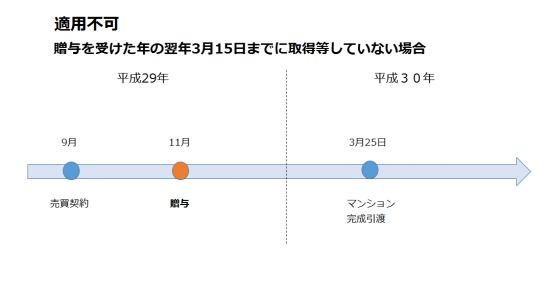

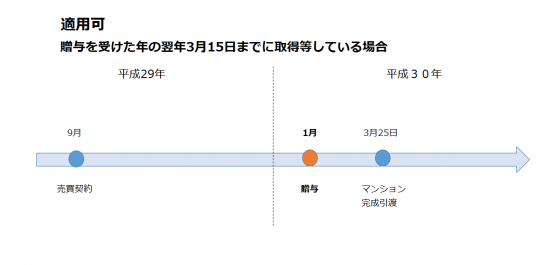

しかし、いざ実際に贈与をすると、贈与を受けた年の翌年3月15日までに住宅用家屋の取得等をしなければ非課税の適用を受けることができません。

マンションは注意してください。引き渡しを受けていないと適用できません。

戸建てとは違います。

平成29年9月に新築マンションの購入契約を結び、平成30年3月25日にマンションの引き渡しを受けた場合

<参考>租税特別措置法関係通達

70の3-8 住宅用家屋の取得の意義

住宅用家屋の取得及び既存住宅用家屋の取得とは、売主から住宅用家屋の引渡しを受けたことをいうものとする。

したがって、いわゆる建売住宅や分譲マンションについては、売買契約が締結されている場合又はこれらの建物が新築に準ずる状態にある場合であっても、その引渡しを受けていない限り、住宅用家屋の取得には該当しないことに留意する。

「住宅取得等資金の贈与の非課税」の適用について、気になる点や疑問点があれば、電話やメールでお気軽にご相談ください(初回無料です)。

みなさん!冬の1日を元気にお過ごしください。

日曜日は、「住宅取得等資金の贈与の非課税」の誤りやすい事例を紹介しています。

贈与を受けたが、家が完成しないケースで注意していただきたい事項は次のとおり

・「贈与は受けたが、家が完成しない。(その1)非課税の適用が受けられますか?」はこちら(10/29)

・「贈与は受けたが、家が完成しない。(その2)非課税の適用は受けられますか?」はこちら(1/14)

・「贈与は受けたが、家が完成しない。(その3)非課税の適用は受けられますか?」はこちら(1/28)

その他のケース

・「贈与は受けたが、住宅に住めない!非課税の適用は受けられますか?」はこちら(10/22)

・「贈与は受けたが、マンションは建築中。適用は受けられますか?」こちら(11/5)

・「住宅ローン控除との併用できますか?」はこちら(11/12)

・「土地取得に贈与資金を全額使いました。適用は受けられます?」はこちら(12/10)

・「非課税限度額700万円が平成31年4月から大きくなります」はこちら(12/17)

・「住宅取得等資金の贈与の非課税と相続時精算課税と、両方を選択できます」はこちら(12/31)

・「中古住宅の取得とその住宅を省エネ住宅にするために親から資金贈与を受けました。どちらの贈与も非課税にしたい!」はこちら(1/7)

・「住宅取得等資金の贈与の非課税には、床面積基準があります。取得した家の床面積は大丈夫ですか?」はこちら(2/11)

親名義の住宅にこども負担で増築等リフォームした場合に、贈与税を課税されないようにするには注意が必要です。次の記事を参考にしてください。

・「親名義の住宅を子の資金で増築等リフォームした場合」はこちら(11/26)

・「親名義の住宅に子の資金で増築等リフォームした場合、父親の譲渡所得は?」はこちら(12/3)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税についてわかりやすく」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日の「住宅取得等資金の贈与の非課税の誤りやすい事例」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

「住宅取得等資金の贈与の非課税」の適用について、気になる点や疑問点があれば、電話やメールでお気軽にご相談ください(初回無料です)。

みなさん!冬の1日を元気にお過ごしください。