夫から居住用不動産の贈与を受けたが、その後離婚しました。「贈与税の配偶者控除」の適用は受けられますか?~贈与税で迷ってしまう事例①

今週の日曜日から「贈与税で迷ってしまう事例」を紹介します。

今回は

「夫から贈与を受けたが、その後離婚しました。贈与税の配偶者控除の適用は受けられますか?」

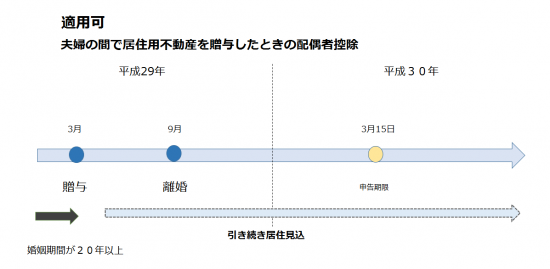

Q 婚姻期間が20年以上です。平成29年3月に夫から居住用財産の贈与を受けました。しかし、その後、平成29年の9月に事情があり離婚しました。

その家には引き続き居住する予定です。しかし、贈与のあった年の年末までに離婚しています。配偶者控除の適用は受けられますか?

A 贈与を受けた家に引き続き居住する見込であるときは、適用があります。

婚姻期間が20年以上の配偶者から居住用財産の贈与を受け、その贈与を受けた年の年末までに、離婚した場合でも、贈与を受けた家に引き続き居住する見込であるときは、「夫婦の間で居住用の不動産を贈与したときの配偶者控除」の適用があります。

要件のひとつである「婚姻期間が20年以上である配偶者に該当するか否かの判定」は、財産の贈与の時の現況によるものとされています。(相続税法施行令4の6①)

夫婦の間で居住用の不動産を贈与したときの配偶者控除とは

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

特例を受けるための適用要件は、次のとおり

① 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

② 配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること又は居住用不動産を取得するための金銭であること

③ 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

※ 配偶者控除は、同じ配偶者からの贈与については一生に一度しか適用を受けることができませんので、ご注意ください。

適用を受けるための手続

次の書類を添付して、贈与税の申告をすることが必要です。

① 財産の贈与を受けた日から10日を経過した日以後に作成された戸籍謄本または抄本

② 財産の贈与を受けた日から10日を経過した日以後に、作成された戸籍の附票の写し

③ 居住用不動産の登記事項証明書その他の書類で贈与を受けた人がその居住用不動産を取得したことを証するもの

④ 金銭ではなく居住用不動産の贈与を受けた場合は、その居住用不動産を評価するための書類(固定資産評価証明書など)が必要です。

贈与税はやさしい税金のように思えますが、いざというときには迷うケースがあります。

Every day is a new day!

みなさん!今日も冬の1日を元気にお過ごしください。

日曜日は「住宅取得等資金の贈与の非課税」の誤りやすい事例を紹介しています。

贈与を受けたが、家が完成しないケース

・「贈与は受けたが、家が完成しない。(その1)非課税の適用が受けられますか?」はこちら(10/29)

・「贈与は受けたが、家が完成しない。(その2)非課税の適用は受けられますか?」はこちら(1/14)

・「贈与は受けたが、家が完成しない。(その3)非課税の適用は受けられますか?」はこちら(1/28)

「住宅取得等資金の贈与の非課税」で迷ってしまうケース

・「贈与は受けたが、住宅に住めない!非課税の適用は受けられますか?」はこちら(10/22)

・「贈与は受けたが、マンションは建築中。適用は受けられますか?」こちら(11/5)

・「住宅ローン控除との併用できますか?」はこちら(11/12)

・「土地取得に贈与資金を全額使いました。適用は受けられます?」はこちら(12/10)

・「非課税限度額700万円が平成31年4月から大きくなります」はこちら(12/17)

・「住宅取得等資金の贈与の非課税と相続時精算課税と、両方を選択できます」はこちら(12/31)

・「中古住宅の取得とその住宅を省エネ住宅にするために親から資金贈与を受けました。どちらの贈与も非課税にしたい!」はこちら(1/7)

・「住宅取得等資金の贈与の非課税には、床面積基準があります。取得した家の床面積は大丈夫ですか?」はこちら(2/11)

・「住宅取得等資金の贈与の非課税はマンションの引き渡しを受けていないと適用できません」はこちら(2/18)

親名義の住宅にこども負担で増築等リフォームした場合。

・「親名義の住宅を子の資金で増築等リフォームした場合」はこちら(11/26)

・「親名義の住宅に子の資金で増築等リフォームした場合、父親の譲渡所得は?」はこちら(12/3)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税についてわかりやすく」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税で迷ってしまう事例」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。