父親の土地に、子どもの私が自宅を建てて住もうと思っています。贈与税で何か問題は起きませんか?~贈与税で迷ってしまう事例②

先週の日曜日から「贈与税で迷ってしまう事例」を紹介しています。

今回は

「父親の土地に、子どもの私が自宅を建てて住もうと思っています。何か問題は起きませんか?」

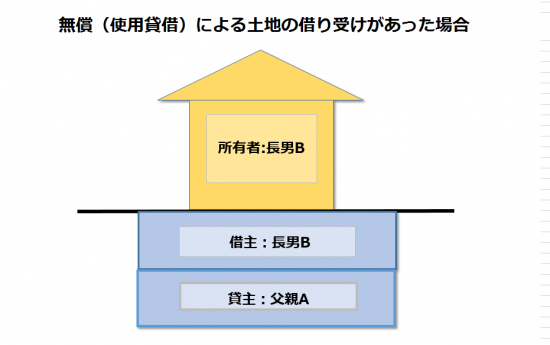

Q 会社をリタイアした後、悠々自適で暮らしていた父親でしたが、最近、加齢により介護が必要になってきました。そこで父親が所有している宅地に、長男である私が家を建てて住もうと思っています。なお、父親に地代や権利金を父親に支払うことは考えていません。無償で土地をかりることになりますが、贈与税のことはどうなりますか?

A 土地の借り受け時には贈与税の課税関係は生じません。

考え方は次のとおりです。

① 親が所有している宅地の上に、こどもが家を建てて住むような場合に、地代や権利金を親に支払うことはまれです。なぜならば、親族間の土地の利用関係においては、他人との間の場合とは異なり、使用収益に対する権利意識というものがないのが通常です。

② 無償(使用貸借)で土地を借りた場合においては、建物の所有を目的とするものがあっても借地法等の適用はなく、借地権のような強い法的保護を受けることができません。

③ 当事者間の対人関係を重視して、借り主の死亡によって貸借関係は終わります。

土地を賃借した段階では借地権について贈与関係は発生しません。

後日、将来において貸し主(父親)が死亡した場合

事例のような使用貸借による土地の借り受けがあった場合の財産評価は次のとおりです。

父親:土地の所有者(貸し主) 土地の評価額は自用地の評価

長男:土地使用権者(借り主) 使用権はゼロ

したがって、貸し主の父親が死亡した場合には、その土地は自用地として評価され、借り主が死亡した場合には、その使用権の価額はゼロとして評価されます。

<参考>「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」

使用貸借通達というものがあります。個人対個人の間の貸借関係について定められたものです。今回の取扱いを定めた箇所は次のとおりです。

(使用貸借による土地の借受けがあった場合)

「建物の所有を目的として使用貸借による土地の借受けがあった場合においては、借地権の設定に際し、その設定の対価として通常権利金その他の一時金を支払う取引上の慣行がある地域においても、当該土地の使用貸借に係る使用権の価額は、零として取り扱う(以下省略)」

日常生活と関わり合い深いのが贈与ですが、それにともなって贈与税で迷ってしまうことがあります。

Every day is a new day!

みなさん!今日も春の1日を元気にお過ごしください。

贈与税で迷ってしまう事例

・「自宅の贈与を受け、その後離婚。特例の適用は受けられますか?事例①」はこちら(2/25)

「住宅取得等資金の贈与の非課税」の誤りやすい事例を紹介しています。

贈与を受けたが、家が完成しないケース

・「贈与は受けたが、家が完成しない。(その1)非課税の適用が受けられますか?」はこちら(10/29)

・「贈与は受けたが、家が完成しない。(その2)非課税の適用は受けられますか?」はこちら(1/14)

・「贈与は受けたが、家が完成しない。(その3)非課税の適用は受けられますか?」はこちら(1/28)

「住宅取得等資金の贈与の非課税」で迷ってしまうケース

・「贈与は受けたが、住宅に住めない!非課税の適用は受けられますか?」はこちら(10/22)

・「贈与は受けたが、マンションは建築中。適用は受けられますか?」こちら(11/5)

・「住宅ローン控除との併用できますか?」はこちら(11/12)

・「土地取得に贈与資金を全額使いました。適用は受けられます?」はこちら(12/10)

・「非課税限度額700万円が平成31年4月から大きくなります」はこちら(12/17)

・「住宅取得等資金の贈与の非課税と相続時精算課税と、両方を選択できます」はこちら(12/31)

・「中古住宅の取得とその住宅を省エネ住宅にするために親から資金贈与を受けました。どちらの贈与も非課税にしたい!」はこちら(1/7)

・「住宅取得等資金の贈与の非課税には、床面積基準があります。取得した家の床面積は大丈夫ですか?」はこちら(2/11)

・「住宅取得等資金の贈与の非課税はマンションの引き渡しを受けていないと適用できません」はこちら(2/18)

親名義の住宅にこども負担で増築等リフォームした場合。

・「親名義の住宅を子の資金で増築等リフォームした場合」はこちら(11/26)

・「親名義の住宅に子の資金で増築等リフォームした場合、父親の譲渡所得は?」はこちら(12/3)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税についてわかりやすく」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税で迷ってしまう事例」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。