新事業承継税制の利用により相続税がいくら猶予・免税になるのか~新事業承継税制⑨

水曜日は、税理士の視点から事業承継を記事にしています。

納税猶予割合が100%となる「新事業承継税制」とはどのようなものかを紹介しています。

今回は

「新事業承継税制の利用により、相続税がいくら猶予・免税になるのか?」

新事業承継税制の9回目です。

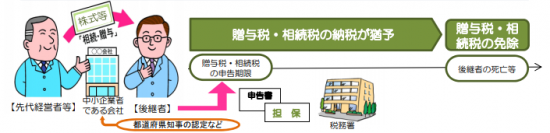

新事業承継税制は、事業継続しながら自社株を承継すれば、贈与税・相続税を猶予し免除する制度でした。

下図を参照ください。

(出所:国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除のあらまし」)

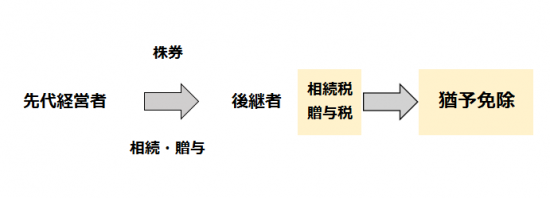

もう少し単純な図にしますと、次のとおりです。

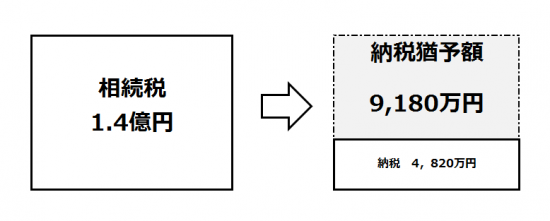

例えば、適用を受けた場合に「納税猶予・免除」になる税額はいったいいくらになるのか?

具体例で試算しますと、例えば次のようなケースは

家族構成: 父親(先代経営者)、子ども(後継者)

財産構成: 自社株式 3億円、現金預金1億円

Ⅰ 遺産総額(特例適用株式3億円、現金預金1億円)

相続税額 140,000,000円

Ⅱ 特例適用株式3億円

相続税額 91,800,000円

Ⅲ 実際の納税額

140,000,000円 - 91.800,000円 = 48,200,000円

このケースでは、特例の適用を受けない場合は、1,4億円の相続税の納税が必要になります。しかし、新事業承継税制の適用を受けると、1.4億円のうち約1億円(9,180万円)の納税猶予・免税の適用を受けることができます。

自社株式以外の不動産や預貯金の遺産額や相続人数により納税猶予・免除される相続税は相違しますが、このような単純なケースでも、相続税の約70%が納税猶予されることになります。

制度適用の手続きやルールはしっかり決まっていますが、制度による納税額への影響は大きいことが理解していただけると思います。

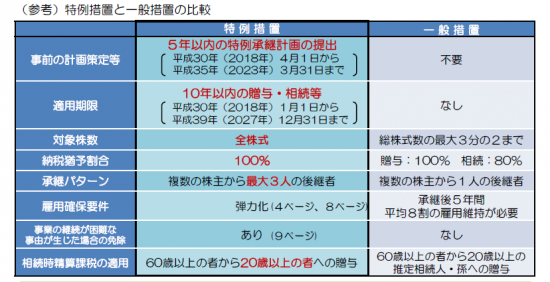

参考までに制度の新旧対照表は次のとおりです。

特例措置が新事業承継税制です。

(出所:国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除のあらまし」)

Every day is a new day!

みなさん、今日も初夏の1日を朗らかにお過ごしください。

水曜日は「新事業承継税制」を紹介しています。

http://www.y-itax.com/category/shokei/

新事業承継税制について

③ 非上場株式等の贈与税等の納税猶予及び免除~新旧制度の比較

⑤ 非上場株式等の贈与税の納税猶予を受けるための手続(その2)~贈与税申告の後

⑧ 新事業承継税制は中小企業の株式を贈与相続により移転する際に活用します。

事業承継・税理士の視点

④ 「誰に事業を承継させるのか?」~親族内承継、従業員承継、M&A

「同族会社とその役員間の税務ルール」を紹介しています。

http://www.y-itax.com/category/houjin/

あてはまる事例を参考にしてくださいね。

土地貸借の税務ルール

・「会社が、社長から土地を借りる」と税金の問題が発生します」はこちら(1/24)

・「会社が権利金を支払うケース」はこちら(1/31)

・「会社が相当の地代を支払うケース」はこちら(2/7)

・「権利金に代えて、相当の地代に満たない地代を支払うケース」はこちら(2/21)

・「無償返還に関する届出書を提出すると認定課税は行われません」はこちら(2/28)

土地売買の税務ルール

・「会社が社長から土地を買う。その時の時価をどう算定するか」はこちら(12/13)

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?」はこちら(12/20)

・「会社が、社長から低額で土地を買うと税金の問題が発生します」はこちら(12/27)

・「会社が、社長から高額で土地を買うと…」はこちら(1/3)

・「社長が、会社から低い価額で土地を買うと…」はこちら(1/10)

・「社長が、会社から時価より高い価額で土地を買うと…」とはこちら(1/17)

建物貸借の税務ルール

・「会社が社長から建物を借りる」はこちら(10/11)

・「会社が社長から建物を借りる、社長の税金」はこちら(10/18)

・「社長が会社から建物を借りる、家賃のルール」はこちら(10/25)

・「社長が会社から建物を借りる、低額家賃の場合」はこちら(11/1)

金銭貸借の税務ルール

・「会社が社長からお金を借りる」はこちら(11/8)

・「会社が社長からお金を借りる、高金利の場合」はこちら(11/15)

・「会社が社長からお金を借りる、無利息の場合」はこちら(11/22)

・「社長が会社からお金を借りる」はこちら(11/29)

・「社長が会社からお金を借りる、無利息の場合」はこちら(12/6)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」