相続時精算課税は、相続税のかからない親の場合にはベストな贈与です。相続時精算課税をわかりやすく説明します~贈与税をわかりやすく④

親子間、夫婦間などの間柄であるからこそ、贈与を考えます。贈与税の問題を避けてとおることはできません。

「贈与税をわかりやすく」の4回目です。

相続時精算課税のしくみ

60歳以上の父母又は祖父母から、20歳以上の子又は孫に対して、財産を贈与した場合において選択できる贈与税の制度です。

■受贈者が選択します

受贈者である子または孫が、この制度を選択することにより適用されます。

言い換えますと、暦年課税か相続時精算課税かは、もらった人が選択します。

■贈与税は非課税

贈与税は原則として財産110万円超を生前にもらった人にかかります(暦年贈与)。しかし、税務署に相続時精算課税の適用を受ける旨の書類を提出すれば、例えば子が親から財産(2,500万円以下)をもらっても贈与税は非課税になります。

相続時精算課税で節税できるでしょうか?

非課税枠2,500万円で、親から多額の財産をもらえると思われるかもしれません。しかし、相続時精算課税は、最終的に相続のときに税金を精算します。

たとえば、今年、子どもが親から2,500万円をもらった場合に、その年には贈与税はかかりません。しかし、将来親が死亡し、その相続のときに、もらった2,500万円を親の遺産にプラスして相続税を計算します。

相続税のかからない親にとってはベストな贈与です

相続時精算課税により相続税が節税できるわけではありません。相続税の基礎控除額の先取りと考えてください。

ただし、相続税がかからない親の場合、親からこどもに、2,500万円まで資金援助として生前贈与が可能になります。

というのは、こどもが生前贈与で取得した財産2,500万円を、親の遺産にプラスしても課税対象となる親の遺産額が相続税の基礎控除以下の場合は、相続時がもともとかかりません。

相続税の基礎控除額は、3,000万円+600万円×法定相続人の数で計算します。

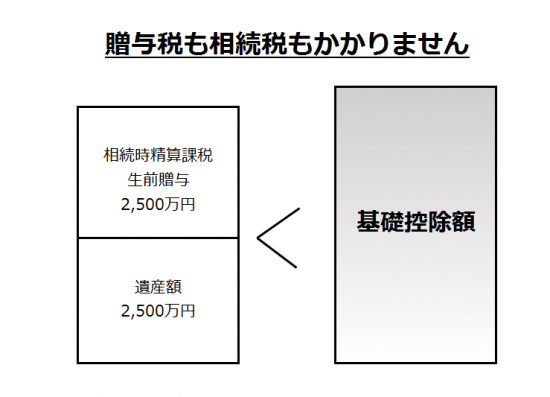

具体例で考えますと

家族:父親(被相続人)、相続人4人:母親、長男、次男、長女の場合

父親は以前に長男に2,500万円を生前贈与していました。長男は相続時精算課税を選択。

父親の遺産額は2,500万円。基礎控除額は3,000万円+600万円×4人=5,400万円。

具体例のような親子では、結果的に贈与税も相続税もかかりません。

下の図を参考にしてください。

相続税の課税割合は約8%です。死亡した方の100人のうち8人に相続税が課税されています。ということは、約90%の割合の家族には相続税がかかりません。

そうした場合に、相続時精算課税の活用の検討することをおすすめします。

親族間の贈与は、特別に気をつけなければならない点があります。

Every day is a new day!

みなさん、今日も初夏の1日を元気にお過ごしください。

贈与税をわかりやすく

① 贈与税がかかる場合~親子間、夫婦間でも贈与税はかかります。

② 贈与税は、贈与を受けたすべての財産に対してかかります。ただし、贈与がかからない財産があります。

③ 贈与する前にいったいどれくらいの贈与税がかかるのか知っておく必要があります。

贈与税で誤りやすい事例

① 自宅の贈与を受け、その後離婚。特例の適用は受けられますか?

② 父親の土地に、子供の私が自宅を建てて住みます。問題はありますか?

④ 父親が借地している土地の底地を、息子の私が買い取りました。

毎年こどもや孫に110万円を贈与するときに、気をつけておきたいこと

⑦ 贈与契約書が必要です。

⑪ 贈与税の申告は必要ありませんが、トラブルを生じさせない取扱いとして。

⑫ 親名義の住宅を子の資金で増築等リフォームした場合~住宅ローン控除は使えませんか?

贈与税を中心とした「マイホームの税金」に関するブログ記事は

http://www.y-itax.com/category/kojin/myhome/

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

弊当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、弊事務所は一切責任を負いかねます。

※ 「レオ」くんです。