油断大敵!相続税がかからなくても申告が必要な場合があります。相続税申告しないと使えない特例があります。~相続税をわかりやすく⑥

金曜日は相続税をわかりやすく紹介しています。今回は6回目。

相続税には様々な特例や控除があります。相続税申告をしなくても自動的に適用を受けられるものと、相続税の申告をしないと適用を受けられないものがあります

相続税申告の要否は、次の手順で確認します。

相続税の申告がいるかいらないか?

亡くなった方の遺産が基礎控除額以下ならかかりません。相続税には基礎控除額という非課税枠があります。課税価格の合計額が基礎控除額を超えていた場合は相続税申告が必要になります。

基礎控除額に満たなければ申告の必要はありませんし、税務署への手続きも必要ありません。

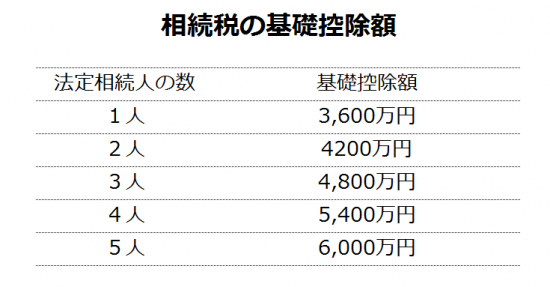

基礎控除額は、次で計算します

3,000万円 + 600万円 × 法定相続人の数 = 基礎控除額

相続税申告をしなくても使える特例と控除があります

■死亡保険金の非課税

■死亡退職金の非課税

■債務・葬式費用の控除

■未成年控除、障害者控除、贈与税額控除、相次相続控除など

これららの非課税や控除を使って相続税がゼロになれば、相続税の申告は必要ありません。

相続税申告をしないと使えない特例があります。特例を使って相続税の申告をして、相続税がゼロになる場合があるわけです

■小規模宅地等の特例

■配偶者の税額軽減

■遺産の寄附

たとえば

「財産の大半は実家の土地と建物。同居していたから、相続する分には小規模宅地等の特例が受けられるはず。土地と建物の評価額がこの特例により▲80%減になる。相続財産は基礎控除額を下回るので、相続税はかからない」

と考えて安心する方がおられます。

しかし、申告という重要な手続きをしないままにしておくと、特例を受けることできず、相続税がかかります。後日、大変なことになります。

特例の適用を受けることで、相続税がゼロになる場合は申告が必要になります

参考 小規模宅地等の減額特例

80%も相続税評価額が下がるという特例を受けたい場合は、相続税がかからないと考えていても相続税の申告書の提出を忘れないようにしましょう。

Every day is a new day!

初夏の1日を元気にお過ごしください!

相続税をわかりやすく!

② 遺産の分割が決まらないときでも、相続税の申告期限が延びることはありません。

③ 亡くなった方が遺言を残していなかった場合は、遺産分割協議書を作成します。

金曜日は「相続税をわかりやすく!」を紹介しています。

争族を避けるための基礎知識、相続の権利でよく出てくる問題、節税の三原則などをお伝えしています。

「相続税をわかりやすく!」の記事は

http://www.y-itax.com/category/souzoku/

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税についえわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。弊当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、弊事務所は一切責任を負いかねます。