貸付金に回収のあてのないものが隠れていませんか?資産価値はありますか。~経営者目線で考える中小企業の決算書の読み方・活かし方⑳

土曜日は、経営者の方が自社の決算書の数字を理解して、経営に活かせる“会計”の考え方を解説しています。20回目です。

貸付金は、銀行や信用保証協会などの金融機関が最も警戒する科目です

貸付金は短期または長期で貸借対照表に計上します

回収期間が1年以下は短期貸付金として流動資産に、1年超は長期貸付金として固定資産に計上します。

貸付金は、貸し出し先で区分して計上します

株主、役員、従業員、関係会社に貸す場合は、区分した勘定で計上することがルールです。

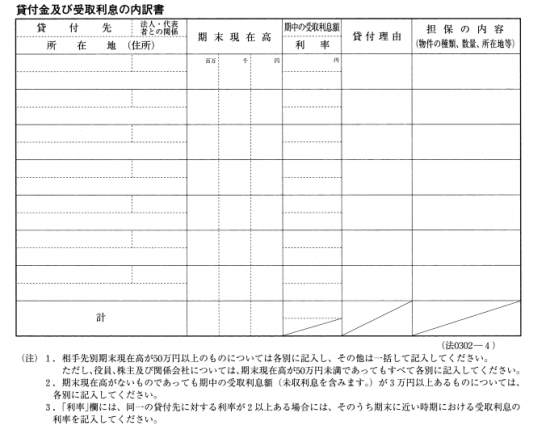

法人税申告書に添付する勘定科目内訳書の中に「貸付金及び受取利息の内訳書」という頁があります

融資の際に、勘定科目内訳書は決算書とセットで銀行に提出されています。

ようするに、銀行などの金融機関は決算書に添付された勘定科目内訳書を見て、貸付金の貸出先などを精査しています。

貸付金に回収のあてのないものが隠れていませんか?

「貸付金は非常に不明瞭で、回収のあてのない大変なものが隠れていることがあります」

「なぜなら、金融業を除いて、お金を貸すのは本業でないからです。せいぜい、福利厚生的な従業員貸付が考えられるくらいでしょう。それにもかかわらず、お金を貸しているということは、何かあるに違いません」

(出所:「中小企業財務の見方超入門」久田友彦、銀行研修社)

たとえば、次のようなものが貸付金に含まれている場合があります

■貸し倒れた売掛金を貸付金にしている。

■得意先の資金繰りが悪化しており、長期間回収できていない売掛金を貸付金にしている。

■関係会社の支払を肩代わりしたものを貸付金に含めている。

したがって、原則、貸付金は次のチェックを行うことになります

①契約書の内容の確認

②利率、期間等契約条件についての適正の可否

③役員、グループ法人への貸付金については、その理由の是非

④回収状況の確認

⑤回収が遅延している場合、貸付先への督促、その理由の確認

すくなくとも、関係会社や第三者などの貸付金の相手とは、契約書を作成して、返済予定等の回収予定を明確に示せるエビデンスを用意しておくことをおすすめします。

役員貸付金については

→ 社長が無利息で会社からお金を借りる場合、税金の問題が発生します

経営者は「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことをおすすめします。

Every day is a new day!

初夏の1日を元気にお過ごしください!

経営者目線で考える中小企業の決算書の読み方・活かし方

③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

④ 売上総利益は率をチェックしましょう。大切なことが分かります。

⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

⑫ PLの中の5つの利益のうち、4つめの利益が税引前当期純利益

⑬ 5つめの利益が当期純利益。会社が1年間で得た最終的な利益です。

⑭ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます。

⑯ 固定資産はすぐに現金化できない資産。使い続けることで利益を生み出す資産です。

⑱ 貸借対照表上の土地の価額は、資産価値の実態を反映していますか?

⑳ 販管費のうちの人件費。このうちポイントになるのは「役員報酬」です

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

※ 画像は徳島生まれの「ナルトくん」です。