売掛金の回収サイト(回転月数)のチェックポイント。介護事業の回転月数は約2.5月~経営者目線で考える中小企業の決算書の読み方・活かし方㉓

土曜日は、経営者の方が自社の決算書の数字を理解して、経営に活かせる“会計”の考え方を解説しています。23回目です。

自社の売掛金の回収サイト(回転月数)の考え方と金融機関の目線

回収サイト(回転月数)は「平均月商」を使いますので、それを算出します

「平均月商」とは損益計算書の売上高を12月で割ったもの。平均して1月にいくら売上があったかという数字です。

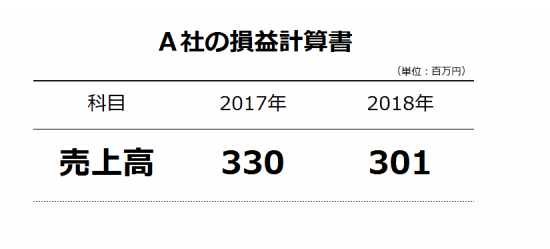

たとえばA社であれば、平均月商は次のようになります

2017年 売上330百万円÷12月=28百万円

2018年 売上301百万円÷12月=25百万円

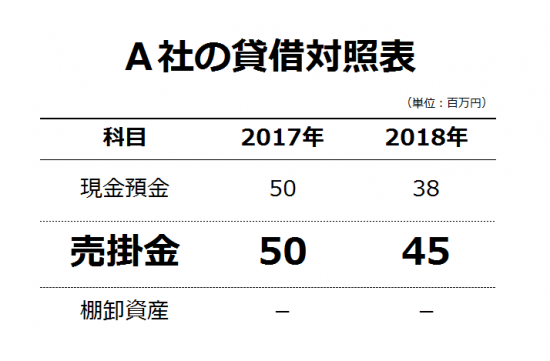

次に売掛金の残高を確認します

売掛金の残高を平均月商で割ります。

2017年 売掛金50百万円÷平均月商28百万円=1.79か月

2018年 売掛金45百万円÷平均月商25百万円=1.80か月

このように売掛金の残高を平均月商で割った数値を「回転月数」といいます。日数で算出する場合は回転日数といいます。

この回転月数は代金回収の早さをあらわします

何ヶ月分の売掛債権を保有しているかをあらわします。少ない方が資金を無駄に眠らずに、効率的に回っていることが分かります。

しかし、業界・業種によって、売掛金の代金回収にはルールがあります。自社の回転月数は、業界平均と比較し、どうなのか?を確認することをおすすめします。

確認した後に、その要因を調べて、対応を検討されることをおすすめします。

各々業界の売掛債権(受取手形を含む)回転月数 業界平均EDINET

建設業 3.5か月

卸売業 2.4か月

小売業 0.9か月

娯楽業 0.6か月

など

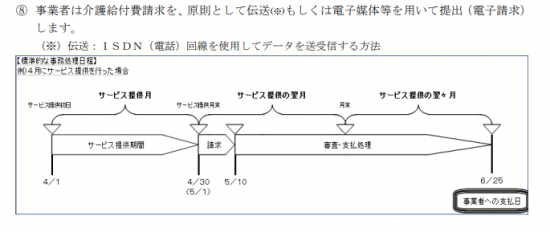

たとえば介護事業では

サービス提供月が4月であれば、事業未収金を5月10日に国保連に請求します。回収(国保連からの振込)は6月25日です。

介護事業の売掛金回転月数は2.5か月です。これは全ての事業者に適用されることになります。

回転月数の視点ではありませんが、この事業未収金は他の業種に比べて貸し倒れがないことが大きな特徴となっています。

(出所:神奈川県国保連資料)

(出所:神奈川県国保連資料)

銀行などの金融機関は違う目線でチェックしています

たとえばA社の例では、2017年1.79か月、2018年1.80か月で何も変化はありませんので問題ありません。

しかし、期別比較で、たとえば、この売掛金の回収サイト(回転月数)が大きく増加している場合は、売掛金の回収に問題があるのではないか?という疑いをもった目線で審査しています。

経営者は「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことをおすすめします。

Every day is a new day!

夏の1日を元気にお過ごしください。

経営者目線で考える中小企業の決算書の読み方・活かし方

③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

④ 売上総利益は率をチェックしましょう。大切なことが分かります。

⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

⑫ PLの中の5つの利益のうち、4つめの利益が税引前当期純利益

⑬ 5つめの利益が当期純利益。会社が1年間で得た最終的な利益です。

⑭ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます。

⑲ 販管費のうちの人件費。ポイントになるのは「役員報酬」です

㉒ 開業費などの繰延資産の考え方。繰延費用と考える方がわかりやすい。

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」