青色申告になる手間やデメリットはありません~知っておきたい法人節税策の基礎知識②【創業者向け】

木曜日は、創業者・経営者対象に法人の節税策をわかりやすく紹介していきます。

今回は法人における青色申告の主な特典を紹介します

個人にも法人にも確定申告には「青色申告」「白色申告」の2種類あります。

白色申告にはメリットはありません。ほとんどの法人は青色申告の承認を受けて青色申告をしています。

しかし、「資本金500万円未満の法人のうち、94%が青色申告法人(中小企業庁財務課平成22年2月資料)」です。残りが白色の申告法人です。青色は100%ではありません。

欠損金の繰越控除

法人が、ある事業年度に赤字を出した場合に、その金額を翌期以降10年にわたって黒字から控除できる仕組みです。

たとえば、当期が赤字、翌期以降で利益が出た場合には、課税所得から繰り越した欠損金を差し引いて計算できます。そのため法人税額を抑えることができます。

長期間で見ると、この繰越控除の有無が支払うこととなる税額の差になります。

特別償却と割増償却

一定の資産を購入した場合に、より多くの減価償却を計上できる特典です。

代表的なものに、30万円未満の償却資産を一時期で必要経費に算入できる少額減価償却資産の特例があります。

創業期は機械や備品などを購入される機会が多いと思いますので、特典を活用する機会が増えます。

税額控除

たとえば、機械などを取得して事業に利用した場合、その取得価額の7%相当額(法人税額の20%が限度)を法人税額から控除できます。

さらに、創業期に赤字で法人税額が生じなくても、翌事業年度に繰り越すことができます。

つまり、法人税を直接安くできる(税額控除)ルールです。

制度の新設や廃止、改正が頻繁にあります。適用の可否や適用ルールには注意が必要です。

推計課税

「推計課税」を青色申告法人には行うことはできません。推計課税とは税務署が帳簿に基づかずに税金を計算して課税する方法です。法人が作成した帳簿に基づき課税することになっています。

青色申告は、帳簿書類を備え付けることが要件となっている代わりに、節税に役立つさまざまな特典を受けることができます。

創業者にとって、法人税申告をする際にはぜひとも行っておきたい手続きです。

青色申告にデメリットはありません

帳簿類は決算・申告に使うだけでなく、経営計画の検討や、金融機関への融資照会の際にも役立ちます。

事業の継続および成長のために、帳簿書類を作成し、青色申告を行うことをおすすめします。

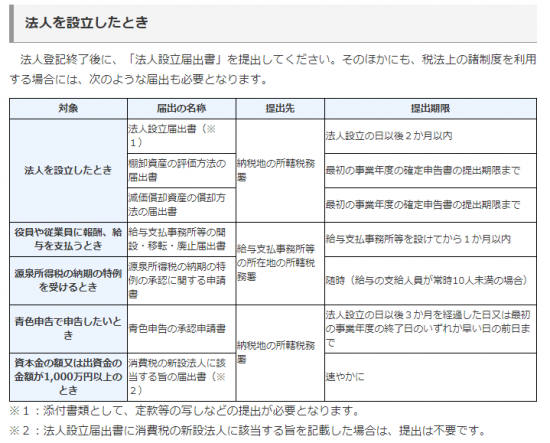

青色申告の承認申請の手続き

青色申告をするためには、事前に申請書を提出し、税務署長の承認を受ける必要があります。

設立初年度の場合は、設立後3月以内、または設立事業年度終了の日とのうちいずれか早い日の前日までに申請書を提出します。

初年度から青色申告法人になります。

設立の際の手続きの際に承認申請を行います

次の表を参考にしてください

(出所:平成30年度暮らしの税情報」国税庁)

Every day is a new day!

秋の1日を元気にお過ごしくださいね。

先週の木曜日から

「知っておきたい法人節税策の基礎知識【創業者向け】」を載せています。

同族会社とその役員間の税務ルール」を紹介しています。

http://www.y-itax.com/category/houjin/

あてはまる事例を参考にしてくださいね。

土地貸借の税務ルール

・「会社が、社長から土地を借りる」と税金の問題が発生します」はこちら(1/24)

・「会社が権利金を支払うケース」はこちら(1/31)

・「会社が相当の地代を支払うケース」はこちら(2/7)

・「権利金に代えて、相当の地代に満たない地代を支払うケース」はこちら(2/21)

・「無償返還に関する届出書を提出すると認定課税は行われません」はこちら(2/28)

土地売買の税務ルール

・「会社が社長から土地を買う。その時の時価をどう算定するか」はこちら(12/13)

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?」はこちら(12/20)

・「会社が、社長から低額で土地を買うと税金の問題が発生します」はこちら(12/27)

・「会社が、社長から高額で土地を買うと…」はこちら(1/3)

・「社長が、会社から低い価額で土地を買うと…」はこちら(1/10)

・「社長が、会社から時価より高い価額で土地を買うと…」とはこちら(1/17)

建物貸借の税務ルール

・「会社が社長から建物を借りる」はこちら(10/11)

・「会社が社長から建物を借りる、社長の税金」はこちら(10/18)

・「社長が会社から建物を借りる、家賃のルール」はこちら(10/25)

・「社長が会社から建物を借りる、低額家賃の場合」はこちら(11/1)

金銭貸借の税務ルール

・「会社が社長からお金を借りる」はこちら(11/8)

・「会社が社長からお金を借りる、高金利の場合」はこちら(11/15)

・「会社が社長からお金を借りる、無利息の場合」はこちら(11/22)

・「社長が会社からお金を借りる」はこちら(11/29)

・「社長が会社からお金を借りる、無利息の場合」はこちら(12/6)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制」特例のポイント解説

・木曜日は「法人節税策の基礎知識【創業者向け】」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」