「貸借対照表」がいまひとつわからない。貸借対照表の意味とは? ~ 初心者向け決算書の読み方のキホン①

損益計算書(P/L)はなんとなくわかる方は多いです。売上から費用を差し引いて利益をだしている計算書です。

しかし、損益計算書しか見ていないと、利益か損失か、黒字か赤字かしか分かりません。

現金がいまいくらあるのか?借金はいくら返す必要があるのか?を分からないと会社や事業は、倒産する可能性が高くなります。

したがって、とくに経営者は自社の貸借対照表(B/S:ビーエス)を読めるようにしなければ、会計を経営に生かせることにはなりません。

ビーエスとは「Balance Sheet」。省略してそう呼んでいます

「バランス(Balance)」とは、預金や負債の「残高」のことです。ですからバランスシートとは残高一覧表のことです。

この説明は正確ですが、これでは初心者には説明不足です。

言い換えて、貸借対照表は何か?ひとことで言うと

借対照表とは、自社という『会社の価値』を表しています

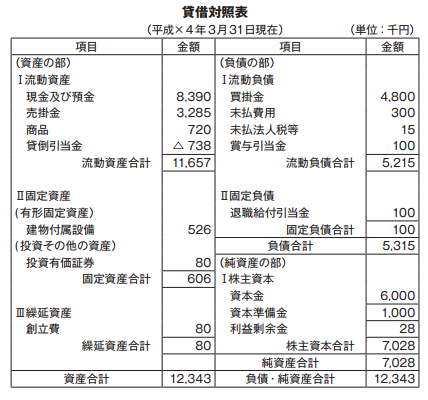

たとえば、貸借対照表とは次のようなものです。

(図の出所:週刊ダイヤモンド 17/06/10)

どういうものかといいますと

上の貸借対照表の左側には、会社がもっている財産が記載されています。

たとえば、現金および預金8,390千円、売掛金3,285千円、商品(在庫のことです)720千円…といったように、貸借対照表の左側に、会社が持っている財産を記載しているわけです。したがって、左側の項目が「資産の部」となっているわけです。

左側の一番下の欄は、「資産合計」12,343千円となっています。

会社がもっている全財産は12,343千円なわけです。

貸借対照表右側の上の部分は、会社の借金(借入金)などを記載しています

上の貸借対照表でいえば、買掛金(掛けで購入したので、今後支払う必要のある債務)4,800千円、未払費用300千円(たとえば、未払給料など、後日支払う必要がある経費に関する債務)などが記載されています。

右側にある「負債合計が」5,315千円となっています。

つまり、今後、会社が支払う必要がある借金などの債務が全部で5,315千円なわけです。

左の全財産12,343千円から負債合計5,315千円を引くと、会社の価値がでます

純資産といいます。事例では7,028千円です。

これが会社の会計上の価値です。

つまり

資産合計12,343千円-負債合計5,315千円=純資産合計7,028千円です。

貸借対照表では、会社の価値が右下の純資産合計に記載されているわけです

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

創業者や経営者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

経理のキホン

・預金通帳を活用します。ネットバンキングで記帳業務の効率化が進みます

・会社員から個人事業主になった際、思っていたより高い国民健康保険料に驚いた

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成31年度介護報酬改定の重要事項」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は特にテーマを決めずに書いています

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。