家を取り壊しても、固定資産税の評価額がそのまま課税対象となるわけではありません ~ 空き家問題③

空き家が増える要因のひとつとして、固定資産税において「住宅用地の特例(固定資産税の軽減)」の取扱いがあります。

そのため、空家法により空き家が立っている土地を「住宅用地の特例」からはずすという対策をつくったわけです。

つまり

市町村が倒壊等の危険がある空き家として特定空家等として指定して勧告すると、住宅用地の特例からはずれます

つまり、固定資産税が高くなるということです。

《参照記事》

また、住宅用地の特例については

「住宅用地の特例」を受けるために、現に人がすんでいる必要はありません

住宅用に作られた家屋が建っていれば、空き家でも住宅用地の特例を受けることができます。

《参照》地方税法第349条の3の2

住宅用地に対する固定資産税の課税標準の特例

専ら人の居住の用に供する家屋またはその一部を人の居住の用に供する家屋で政令で定めるものの敷地の用に供されている土地(空家法により所有者等に対し勧告がされた特定空家等の敷地の用に供されている土地を除く)に対して課する固定資産税の課税標準は、(略)当該住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とする。

では家を取り壊したどうなるのでしょうか?(空き地にしたらどうなるのでしょうか?)

建物を取り壊しても、原則として、評価額の7/10を課税標準にして固定資産税を計算します。非住宅用地において、固定資産税の評価額がストレートに課税標準になるわけではありません。次のような取扱いになります。

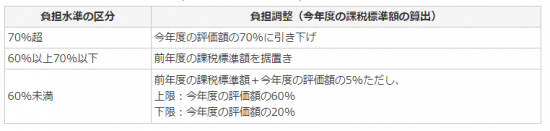

非住宅用地の税負担の調整措置の取扱いがあります

住宅用地と認定されていない宅地等(建築中を含む。)を対象に負担水準の区分に応じて、調整措置があります。

負担水準 = 前年度の課税標準 ÷ 今年度の評価額

(出所:西宮市「固定資産税の評価と税について」平成31年度用)

固定資産税の条例減額制度

また、市町村によっては、条例による固定資産税の条例減額制度があります。

年度の評価額に60%以上70%未満の範囲内において市町村の条例で定める割合を乗じて得た額×税率」を上回る時は、上回る税額を減額できます。

つまり、住宅用の家屋を壊した場合にも、評価額×7/10の税負担の調整措置が適用されます

非住宅用地の税額は次のようになります

固定資産税 = 評価額× 7/10× 1.4%(税率)

都市計画税 = 評価額× 7/10× 0.3%(税率)

ようするに

空き家のままでも「住宅用地の特例」を受けることができ、家を取り壊して空き地にしても税負担の調整措置の適用を受けることができます。

空き家問題の記事

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

経営者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。とくに創業者には次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成31年度介護報酬改定の重要事項」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日はテーマを決めずに書いています

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。