持続化給付金の申請「3月法人で令和2年3月末の確定申告書を提出していない場合」 ~ 新型コロナウイルス[8]

4/27に速報版が公表されました。

「持続化給付金申請要領」(中小法人等向け・個人事業者向け)の速報版が公表されています。

持続化給付金とは

コロナにより大きな影響を受ける事業者に対して、事業の継続を下支えし、再起の糧とするための、事業全般に広く使える給付金です。

給付額は、法人は200万円、個人事業者は100万円です。(昨年1年間の売上からの減少分を上限)

売上減少分の計算方法は次のとおりです

前年の総売上(事業収入) – (前年同月比▲50%月の売上×12ヶ月)

「持続化給付金申請要領」(中小法人等向け)のうち、特例として

“直前の事業年度の確定申告が完了していない場合”

が掲載されています。

証拠書類等に関する特例として取り扱われています

たとえば、3月決算法人のうち、法人税の確定申告書を提出していない会社などが該当します。

つまり、特例として

「直前の事業年度の確定申告の申告期限前である場合など、相当の事由により対象月の直前の事業年度の確定申告書類が提出できないときは、次の書類を代替の証拠書類として提出すること」ができます。

■税理士による押印および署名がなされた、対象月の属する事業年度の直前の事業年度の確定申告で申告したまたは申告予定の事業収入を証明する書類(様式自由)

または

■ 2事業年度前の確定申告書類

たとえば、確定申告書の提出は未済、しかし直前の事業年度の事業収入が分かっている会社の場合

持続化給付金の算出式は次のとおりです

S = A - B × 12

S:給付額(上限200万円)

A:直前の事業年度の申告予定の事業収入

B:対象月の月間事業収入

必要な証拠書類は次のとおりです

① 税理士の署名押印済の前事業年度の事業収入証明書類

② 対象月の月間事業収入がわかるもの

③ 通帳の写し

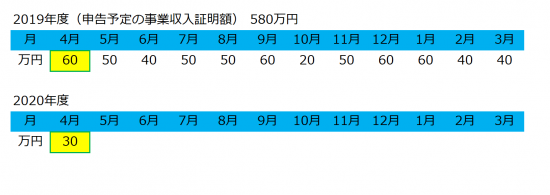

算出例は次のとおりです

たとえば

直前の3月決算の確定申告は未済だが、直前の事業年度の事業収入が分かっている会社で

2020年4月の月間事業収入が50%以上減少のケースは次のように考えます。

580万円-30万円×12月= 220万円>200万円

∴ 持続化給付金 200万円

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Never waste a good crisis!

春の日の1日を元気にお過ごしください。

新型コロナウイルスの記事

[1] 日本政策金融公庫の「新型コロナウイルス感染症特別貸付制度」の3つのポイント

[2] 新型コロナウイルスによる「税金」「社会保険料」の支払い猶予

[3] 新型コロナウイルス感染拡大を受けた緊急の税制改正の内容

[4] セーフティネット保証4号(自然災害等)の融資と認定手続き

[5] 新型コロナ最大200万円の事業者向け給付金の仕組み(持続化給付金)

[7] 日本政策金融公庫「新型コロナウイルス感染症特別貸付」及び「実質無利子化(特別利子補給制度)」

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業の基礎知識~創業者のクラウド会計」

・火曜日は「平成31年度介護報酬改定の重要事項」

・水曜日は「消費税」(本日はお休みします)

・木曜日~日曜日はテーマを決めずに書いています

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。