相続開始10年経過後の遺産分割は特別受益および寄与分の規定は適用されません。そのルールの適用時期は? 相続法の改正 ~ 贈与や相続・譲渡など資産税[144]

相続法の改正に関する記事です。

今回は

相続開始(被相続人の死亡)時から10年を経過した後にする遺産分割は、具体的相続分ではなく法定相続分(または指定相続分)によります。改正後のこのルールの適用時期は?

を紹介します。

遺産分割(遺産共有の解消方法)は次によります

・ 遺産分割協議(合意)または家庭裁判所の遺産分割審判・調停によります。

・ 遺産分割の基準は、法定相続分または指定相続分ではなく、具体的相続分の割合によります。

法定相続分とは

法定相続分民法であらかじめ定められている画一的な割合です。

たとえば、配偶者と子(2人)が相続人の場合は 配偶者1/2、子1/4ずつ

指定相続分とは

遺言により被相続人が指定した割合です。

具体的相続分とは

法定相続分・指定相続分を事案ごとに次の方法で修正して算出する割合です。

個々の相続人の具体的相続分

=(①みなし相続財産の価額(相続財産の価額+特別受益の総額-寄与分の総額)×②法定相続分又は指定相続分)-③個々の相続人の特別受益(生前贈与等)の価額+④個々の相続人の寄与分の価額

改正により

原則として相続開始(被相続人の死亡)時から10年を経過した後にする遺産分割は、具体的相続分ではなく、法定相続分(または指定相続分)によります。

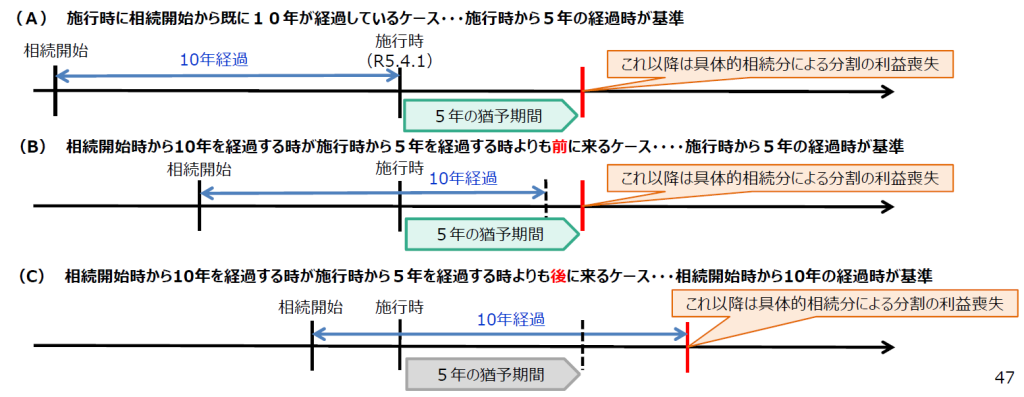

令和5年4月1日(改正法の施行日)前に相続が開始した場合はどうなるでしょうか?

改正法の施行日(R5.4.1)前に被相続人が死亡した場合の遺産分割についても、新法のルールを適用します。

経過措置により施行時から5年の猶予期間があります。

次のようなイメージです。

相続開始時から10年を経過していても、具体的相続分により分割する場合の例外がありますので注意します。

① 相続開始時から10年経過時または改正法施行時から5年経過時のいずれか遅い時までに、相続人が家庭裁判所に遺産分割請求をしたとき

② 相続開始時からの10年の期間(相続開始時からの10年の期間の満了後に改正法施行時からの5年の期間が満了する場合には、改正法施行時からの5年の期間)満了前6か月以内に、遺産分割請求をすることができないやむを得ない事由が相続人にあった場合に、その事由消滅時から6か月経過前に、相続人が家庭裁判所に遺産分割請求をしたとき。

(出所:法務省民事局HP)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏の1日を元気にお過ごしください!!

[編集後記]

トップ画像は、昨日の吹田商工会議所。

9月6日に税理士吹田支部の研修(セミナー)を行う予定をしています。

その講師(中小企業診断士森山忠明さん)と打合せのため、久しぶりにSabic(すいた経営革新支援センター)に行きました。

Sabic所長の佐藤さんもいつもと同じくお元気でした!!!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。