法人が不動産取引を行うと支払調書を出さなくてはなりません ~ 法人節税策の基礎知識[112]

法定調書の記事を掲載します。

法人が支払調書を求められる不動産取引(「不動産の購入」「不動産の賃借」「不動産の斡旋手数料」)のうち、「不動産の購入(不動産等の譲受の対価の支払調書)」について

を紹介します。

不動産取引で支払側(お金を支払う側)になった場合に、支払調書を提出することになります。

支払側が支払調書を提出しますが、目的は売主(受取側)の申告内容をチェックするためです。

不動産取引うち法人が不動産を購入した場合

「不動産等の譲受の対価の支払調書」ルールの概要は次のとおりです

(1) 提出時期は支払が確定した日の属する年の翌年1月31日です。

(2) 支払調書は取引の相手方(支払先)への交付義務はありません。

(3) 提出がない場合には、罰則があります。

「不動産等の譲受の対価の支払調書」の留意点は次のとおりです

(1) 同一人に対するその年中の支払金額の合計が100万円を超えるものです。この100万円には、消費税および地方消費税の額を含めて判断します。消費税および地方消費税の額が明確に区分されている場合には、その額を含めないで判断しても問題ありません。

(2) 不動産等の譲受けには、売買のほか、交換、競売、公売、収用、現物出資などによる取得が含まれます。

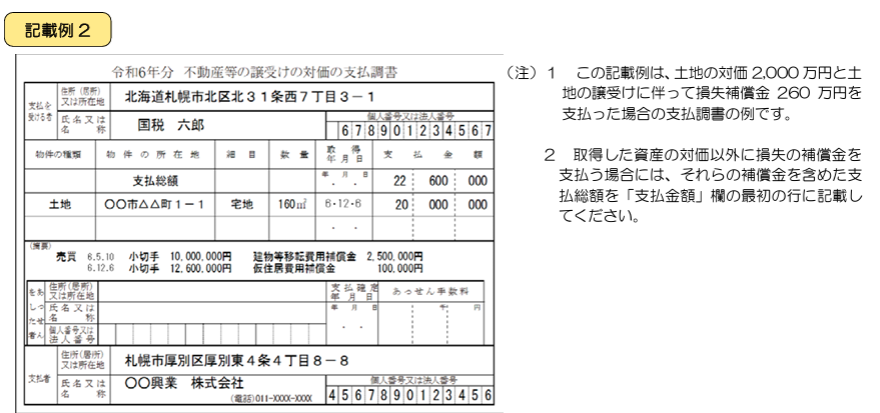

(3) 記載する金額は、その年中に支払の確定した金額(未払の金額を含む。)を記載します。不動産等の移転に伴い、各種の損失の補償金を支払った場合には、「物件の所在地」欄の最初の行に「支払総額」と記載します。これらの損失の補償金を含めた支払総額を記載します。

つまり、摘要欄に補償金の種類と金額を記載します。(下の「記載例2」参照)

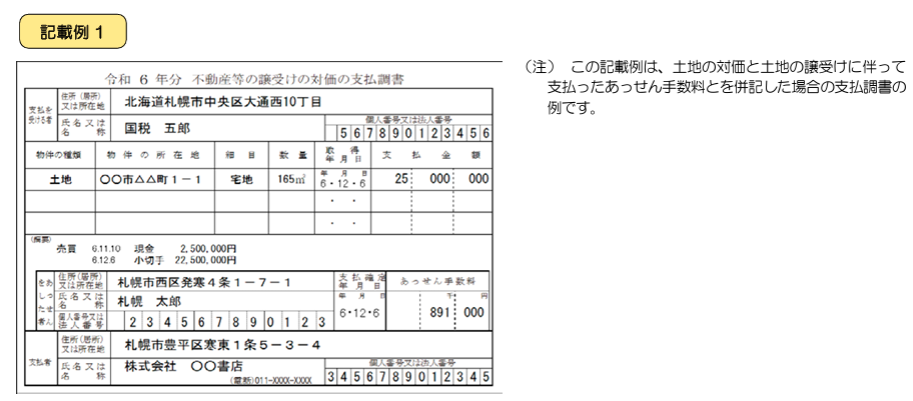

次のようなイメージです。

(出所:令和6年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小満の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。