課税売上割合の計算方法は慎重にチェックしましょう? ~ インボイス制度 消費税[693]

消費税の記事を掲載します

課税売上割合とは総売上高に占める課税売上高の割合のことをいいます。仕入控除税額の計算ではこの課税売上割合に重要な意味があります

を紹介します。

課税売上割合の計算は、次の算式により計算します。

この算式による計算では、次のポイントに注意します

1 分母の総売上高とは

国内における資産の譲渡等の対価の額※の合計額をいいます。

つまり、課税売上高と輸出による免税売上高、非課税売上高の合計額となります。

2 分子の課税売上高とは

国内における課税資産の譲渡等の対価の額※の合計額をいいます。

これには、輸出による免税売上高が含まれます。

2 総売上高と課税売上高の双方には貸倒れになった売上高を含みます

また、売上げについて返品を受け、または値引、割戻し等を行った場合は、それらに係る金額を控除します。

3 総売上高と課税売上高の双方には

不課税取引、支払手段の譲渡、特定の金銭債権の譲渡および国債等の現先取引債券(売現先)等の譲渡に係る売上高は含みません。

ただし、現先取引債券(買現先)等の取引のうち売戻価額と買収価額との差額に相当する金額は、総売上高に含みます。なお、その差額が差損となる場合には、総売上高から控除します。

非課税とされている資金決済に関する法律第2条第5項に規定する暗号資産の譲渡に係る売上高も総売上高と課税売上高の双方に含まれません。

4 総売上高に加える特定の有価証券等および貸付金、預金、売掛金その他の金銭債権(資産の譲渡等の対価として取得したものを除きます。)の譲渡対価の額は

その譲渡対価の額の5パーセントに相当する金額とされています。

5 輸出取引等とみなされる非課税資産の輸出を行った場合または国外における資産の譲渡等もしくは自己の使用のため資産を輸出した場合には

課税売上割合の計算上、これらの輸出額に相当する額も総売上高と課税売上高の双方に含まれます。

※ 特定資産の譲渡等を除きます。特定資産の譲渡等とは、「事業者向け電気通信利用役務の提供」および「特定役務の提供」をいいます。

「事業者向け電気通信利用役務の提供」とは、国外事業者が行う電気通信利用役務の提供のうち、その役務の性質または取引条件等から、その役務の提供を受ける者が通常事業者に限られるものをいいます。

「特定役務の提供」とは、資産の譲渡等のうち、国外事業者が行う映画若しくは演劇の俳優、音楽家その他の芸能人または職業運動家の役務の提供を主たる内容とする事業として行う役務の提供のうち、国外事業者が他の事業者に対して行う役務の提供(不特定かつ多数の者に対して行う役務の提供を除きます。)をいいます。

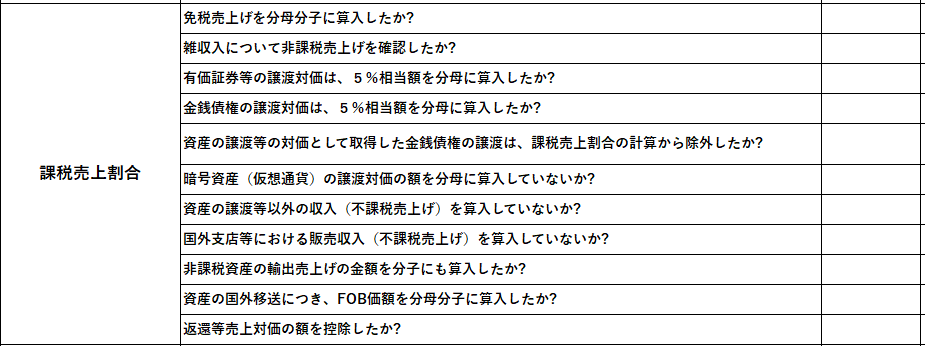

これらをまとめてチェックリストにすると次のようになります

(出所:公益財団法人 日本税務研究センター)

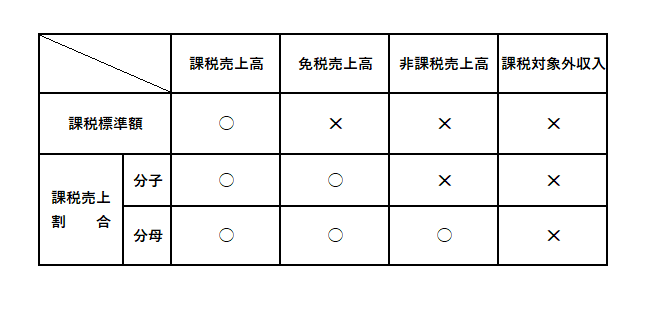

一覧表にすると次のようになります

(出所:国税庁 消費税タックス No6405 課税売上割合の計算方法)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

芒種の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

公益信託の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。